Der private Anleger kommt mit Abschreibungen oder auch Absetzung für Abnutzung (kurz AFA) nur selten in Berührung. Beim Kauf einer Immobilie als Kapitalanlage z.B. durch den Erwerb einer Eigentumswohnung, spielt die Abschreibung eine enorm wichtige Rolle. Der Aufwand der durch die Abschreibung entsteht, ist der Teil der steuermindernd wirkt. Kaufst du eine Eigentumswohnung zur Vermietung für 100.000€, kannst du nicht einfach den Betrag in deiner Steuererklärung abziehen, sondern müsst den Kaufpreis (inkl. Nebenkosten des Erwerbs) über mehrere Jahre abschreiben.

In der Regel geht man hier von 2% der Anschaffungskosten aus. Die Anschaffungskosten setzen sich dabei zusammen aus dem Kaufpreis der Immobilie, Notarkosten, Kosten des Grundbucheintrages Maklerkosten und andere Kosten die im Zusammenhang mit dem Erwerb deiner Immobilie in Zusammenhang stehen. Da die Abschreibung der Immobilie ein kalkulatorischer Betrag sind, kann es sogar passieren, dass du tolle Mieteinnahmen generierst und am Ende des Jahres ein Überschuss auf deinem Konto durch die Vermietung entsteht. Diese Überschuss ist jedoch vor Steuern und es kann passieren, dass bei einer nach Steuer-Berechnung dein Überschuss zu einer Unterdeckung wird. Wie das passieren kann und wie du die Abschreibung einer Immobilie im Vorfeld kalkulierst erkläre ich dir in diesem Blogbeitrag.

Inhaltsverzeichnis

Warum der Cashflow deiner Immobilie gut aussehen kann, doch die Steuerlast dir die Wahrheit zeigt

Dein Vermieterkonto weißt am Jahresende 0€ auf und du musst dennoch mehrere tausend Euro an Steuern zahlen? Obwohl du kein Geld auf dem Konto hast, sollten die Abschreibungen noch einen kalkulatorischen Verlust generieren, den du mit anderen Einkommensarten verrechnen kannst? Falsch gedacht! Die Abschreibung muss immer höher sein, als die Tilgung um wirkliche Vorteile zu erlangen. Zumindest wenn du mindestens Cashflowneutral investieren willst.

Beispielrechnung wie wirkt sich die Abschreibung auf die Steuern aus?

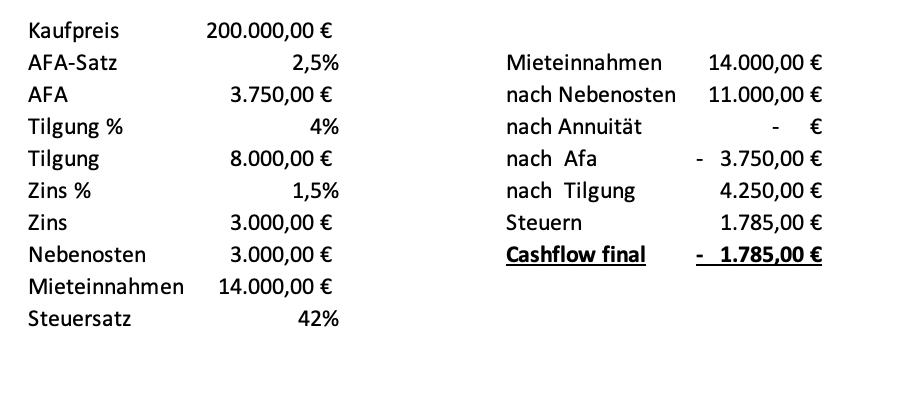

Stehst du vor der Entscheidung deine erste Eigentumswohnung zu kaufen, solltest du schon verstanden haben was ein Cashflow ist und das dieser nicht der Betrag ist den du am Ende des Jahres zu versteuern hast. Nehmen wir an, dass du eine Eigentumswohnung zur Vermietung kaufst. Die Anschaffungskosten belaufen sich auf 200.000€ und die Mieteinnahmen liegen bei 14.000€, der Teil der nicht umlagefähigen Kosten beträgt 3.000€.

Somit beträgt dein Deckungsbeitrag vor der Annuität für dein Darlehen 11.000€.

Bei einem anfänglichen Tilgungssatz von 4% und einem Zinssatz von 1,5%, zahlst du ca. 11.000€ jedes Jahr an die Bank.

Schauen wir uns nun die Werte an, hast du am Ende des Jahres 0€ auf deinem Mietkonto. Was wir bisher aber nicht beachtet haben, sind die Abschreibungen und der steuerliche Effekt der Tilgung.

Von den 0€ ziehen wir jetzt noch einmal die Abschreibung ab und wir erhalten einen Wert von – 3.000€. Ab diesem Punkt könnte man nun die -3.000€ mit den Einnahmen aus deiner beruflichen Tätigkeit verrechnen. Du hättest bei einem Steuersatz von 42% also einen Steuervorteil von 1.260€. Nun kommen wir noch zu dem Teil der die Tilgung betrifft.

Schauen wir uns nur das erste Jahr der Immobilienfinanzierung an. Deine Eigentumswohnung hat bisher -3.000€ erwirtschaftet, obwol deine Liquidität sich nicht verändert hat. Getilgt hast du im ersten Jahr ca. 8.000€, die Tilgung entspricht dem Anteil der Eigentumswohnung der jetzt dir gehört.

Auf die -3.000€ wird nun der Tilgungsbetrag (von 8.000€) hinzugerechnet, also stehst du wieder bei +5.000€. Bei einem Einkommenssteuersatz von 42% entspricht dies einer Steuerlast von 2.100€. Dein Cashflow wird nach Steuern also -2.100€ betragen.

Hast du mehrere solcher Objekte wirst du sehr wahrscheinlich in einen Liquiditätsengpass geraten. Bitte kalkuliere die Steuerlast immer mit deinem Steuerberater durch um die optimale Finanzierung zu finden. Natürlich baust du mit deinen Eigentumswohnung einen Wert auf, doch diese Wert wirst du nicht verwenden können um deine Steuern zu zahlen. Die oben beschriebene Kalkulation ist ein etwas überspitzte Modellrechnung, aber mir ist wichtig, dass du den Steuer-Effekt einer Immobilie als Kapitalanlage verstehst. Ein hoher Tilgungsanteil führt nicht nur zu einer schnelleren Tilgung der Immobilie, sondern kann auch nachgelagerte Steuerzahlungen generieren.

Eigennutzer können keine Immobilien abschreiben

Besitzt du eine Immobilie in der du selbst wohnst, hast du keine Vorteile in deiner Steuererklärung durch Abschreibungen. Lediglich die Personen die mit Ihrer Immobilie Einnahmen generieren wollen, können Abschreibungen geltend machen. Das bedeutet auch, dass während des Leerstands einer Immobilie Abschreibungen zählen. Es gibt nur sehr wenig Dinge die du bei deiner eigengenutzten Immobilie in deiner Steuererklärung ansetzen kannst. Dazu gehören beispielsweise haushaltsnahe Dienstleistungen. Diese Dienstleistungen erbringt ein Handwerker oder auch eine Reinigungskraft. Ein neues Dach auf deinem Objekt wird sich steuerlich allerdings nur gering auswirken. Du kannst nur die Dienstleistungen ansetzen nicht nicht die Materialkosten. Von den Dienstleistungen sind es wiederum auch nur 20% mit einer Deckelung bei 4.000€. Ein neues Dach für 50.000€ mit Lohnkosten von 15.000€ wird dir einen Betrag von 3.000€ bringen bei einem Steuersatz von 42% sparst du 1.260€ Steuern. Dein Dach wird durch die Steuerersparnis 2,5% günstiger.

Theoretisch besteht nur die Chance einen Teil der eigengenutzten Immobilie abzuschreiben, wenn du diese als Arbeitszimmer nutzt. Besitzt du sogar eine GmbH, kannst du einen Teil der Wohnung an die GmbH vermieten und diesen Teil der Immobilie abschreiben. Dazu sprich bitte mit deinem Steuerberater, damit das Konstrukt auch richtig aufgesetzt wird. Sollte man die Immobilie vor der 10 jährigen Frist zum steuerfreien Verkauf veräussern, müsste man den Gewinn durch den vermieteten Teil extra versteuern. Die Vor und Nachteile sollten entsprechen ausgerechnet werden.

Abschreibung von Immobilien die Neubauten

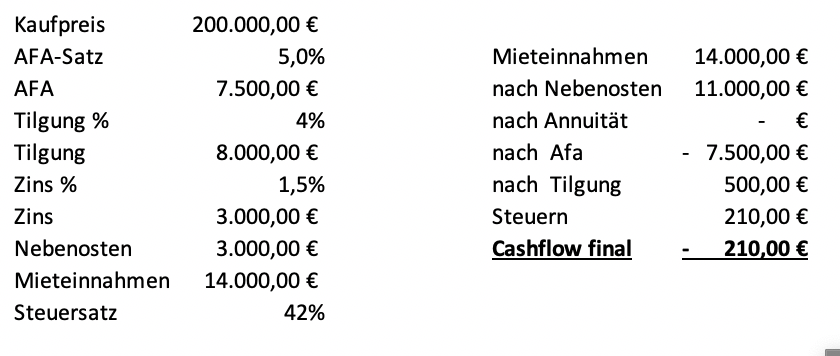

Neubauten sind per Definition Immobilien die nach dem Jahr 1925 gebaut wurden. Die Abschreibung bei solchen Immobilien erfolgt linear über 50 Jahre. Es können somit 2% pro Jahr des Anschaffungswertes angesetzt werden. Dies entspricht dem oben genannten Beispiel in der Kalkulation. Eine Eigentumswohnung für 500.000€ lässt jedes Jahr 10.000€ Abschreibungen. Diese Summe wird in der Steuererklärung angegeben und der tatsächliche Steuervorteil berechnet sich anhand deines persönlichen Steuersatzes. Eine Neuerung für Neubauten gibt es seit 08.2018, dazu mehr im übernächsten Absatz.

Abschreibung für Altbauten Immobilien

Altbauten sind Gebäude die vor 1925 errichtet wurden. Hier wirkt ein höherer Abschreibungssatz in Höhe von 2,5%. Du kannst die Immobilie über 40 Jahre abschreiben. Der Staat geht also davon aus, dass diese älteren Immobilien einen wesentlich höheren Werteverzehr aufweisen als neuere Wohnungen. Das ist per se auch meist der Fall, je nach Modernisierungsstand. Nehmen wir wieder das Beispiel in unserer Kalkulation an, dann müsstest du für eine Altbauimmobilie 300€ weniger Steuern zahlen.

Sonderabschreibung für Neubau

Im August 2018 gab es eine Neuregelung der Abschreibungen für neu gebaute Immobilien. Diese Abschreibung soll den Wohnungsbau fördern. Jede Wohnung die Herstellungskosten von bis 3.000€ je Quadratmeter haben, können mit einer Sonderabschreibung in Höhe von 5% pro Jahr für 4 Jahre abgeschrieben werden. Hiervon sind alle Immobilien betroffen die zwischen August 2018 und Januar 2022 fertiggestellt werden. Wichtig ist auch, dass maximal 2.000€ je Quadratmeter abgeschrieben werden können. In den ersten Jahren bringt dies einen Steuervorteil von ca. 2.000€ mit sich. Eine durchaus interessante Möglichkeit um in Neubau-Immobilien zu investieren. Die Kalkulation zeigt jetzt schon einen positiven Cashflow auf.

Denkmalgeschütze Immobilie Abschreibung

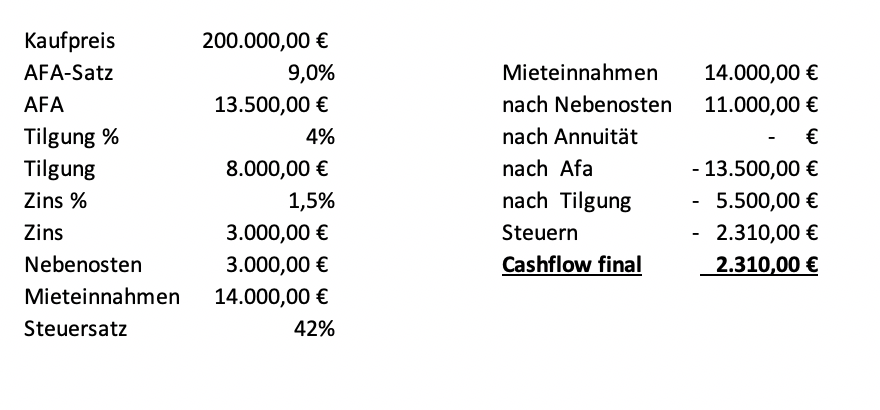

Es wird viel darüber gesprochen, dass man mit denmalgeschützen Immobilien Steuern sparen kann. Das kann auch unter Umständen super funktionieren, doch der Marktzugang zu solchen Objekte ist schwer und oft ist der Steuervorteil von denkmalgeschützten Immobilien schon versteckt in den Kaufpreis eingerechnet. Der Teil einer denkmalgeschützen Immobilie der Modernierst wird, kann schneller abgeschrieben werden.

Der Modernisierungsaufwand für solche Immobilien kann 8 Jahre lang mit jährlich 9% und weitere 4 Jahre lang mit 7% steuerlich geltend machen. Bitte beachte, dass du nur eine wirkliche Steuerersparnis erzielen kannst, wenn du die kalkulatorischen Verluste aus der Steuerberechnung mit anderen Einkommensarten verrechnen kannst. Kurz gesagt, hast du nur diese Immobilie und keine Einnahmen aus deinem Job, bringt dir die denkmalgeschützte Immobilie kaum einen Vorteil.

Abschreibung für Modernisierung von Immobilien

Renovierst du deine Eigentumswohnung, welche du vermietest, kannst du größere Kosten zwischen 2 bis 5 Jahre abschreiben oder auch sofort. Geringere Kosten kannst du sofort steuerlich geltend machen z.B. die Anbringung eines neuen Wasserhahns. Doch obacht die Aufwände für die Modernisierung dürfen nicht zu dich an dein Anschaffungsdatum geknüpft sein, wenn dies der Fall ist werden die Modernisierungen komplett in die Anschaffungskosten gerechnet und du schreibst sie über den normalen AFA-Satz deiner Immobilie ab. Würdest du sämtliche Modernisierungsaufwände kurz nach dem Erwerb durchführen wären bei 20.000€ Modernisierungsaufwand die Abschreibung der Immobilie nur um 400€ höher, anstatt zwischen 4.000€-10.000€. Timing ist hier gefragt und entscheidet über die Höhe deiner Immobilien Abschreibungen. Zu beachten gilt es hier die Grenze von 15% (ohne Umsatzsteuer) des Kaufpreises darf nicht durch Modernisierungkosten binnen der ersten 3 Jahre überschritten werden. Alles über 15% wird zu den Anschaffungskosten gezählt und mit dem typischen Abschreibungssatz der Wohnung abgeschrieben. Alles darunter kann zeitanteilig abgeschrieben werden oder sofort. Doch wo liegen die Vorteile der zeitanteiligen Abschreibungen und der sofortigen Abschreibung?

Beispielrechnung für Abschreibungen von Modernisierungsaufwand einer Eigentumswohnung

Nehmen wir eine Wohnung an, die initial für 200.000€ erworben wurde, nach 3 Jahren wird eine Renovierung der Küche und des Bades durchgeführt, der Gesamtaufwand beträgt für die Küche 10.000€ und für das Bad 8.000€, als entsteht ein gesamter Modernisierungsaufwand von 18.000€. Nun ist die Frage welche Abschreibung gewählt werden soll und wie diese einen maximalen Effekt erzielt. Dazu muss die individuelle steuerliche Situation des Investors betrachtet werden.

Sofortabschreibung von Modernisierungsaufwand für die Immobilie

Um zu entscheiden, ob die Sofortabschreibung oder eine Abschreibugn über mehrere Jahre gewählt werden sollte, muss man seinen persönlichen Steuersatz kennen oder das zu versteuernde Einkommen für das jeweilige Jahr. Ab ca. 58.000€ erreicht man in Deutschland den höchsten Grenzsteuersatz von 42%. Okay ich blende einmal den Grenzsteuersatz von 45% ab einem Einkommen von ca. 270.000€ aus.

Man mus sich nun die Frage stellen, ob man nach Abzug aller Werbungskosten noch über diesen 58.000€ liegt, dann macht es Sinn sofort alles abzuschreiben, da die Steuerersparnis maximal ist. Sollte man durch verschiedene steuerwirksame Aufwände unter die 58.000€ kommen, dann kann eine zeitanteilige Verteilung Sinn machen.

Unsere 18.000€ Renovierungskosten würden bei einem Gutverdiener mit einem zu versteuernden Einkommen von 80.000€ also eine Ersparnis von ca. 7.560€ generieren. Eine gut durchdachte Sanierung bzw. Modernisierung wirkt sich im Idealfall, aber 1:1 auf die den Objektwert auf. Somit hättest du dein Objekt um 18.000€ aufgewertet und “nur” 10.540€ eingesetzt. Dies ist vor allem bei einem steuerfreien Verkauf nach 10 Jahren besonders interessant.

Immobilien Abschreibung von Modernisierung über mehrere Jahren

Kommen wir nach Abzug sämtlicher steuerwirksamer Aufwände unter die 58.000€, würde eine Verteilung der Abschreibung über mehrere Jahre Sinn machen. Wie groß dieser Vorteil ist, steht in der nachfolgenden Tabelle.

| Einkommen | zvE | EkSt | Gesamtersparnis | |

| Ohne Abschreibung | 50.000 € | 50.000 € | 12.141 € | 0,00 € |

| Sofortabschreibung | 50.000 € | 32.000 € | 5.806 € | 6.335,00 € |

| Abschreibung über 3 Jahre | 50.000 € | 44.000 € | 9.877 € | 6.792,00 € |

| Abschreibung über 5 Jahre | 50.000 € | 46.400 € | 10.764 € | 6.885,00 € |

Durch die Verteilung der Aufwände über 5 Jahre ergibt sich insgesamt ein Steuervorteil von 550€ im Vergleich zur sofortigen Abschreibung.

Doch viel Interessanter ist es, wenn man von einer Erhöhungen des Einkommens in den Folgejahren ausgeht. Dabei übertreffen wir nun die Schwelle von 58.000€ im Jahr.

| Einkommen | zvE | Volle EkSt | reduzierte EkSt | Gesamtersparnis | |

| Ohne Abschreibung | 50.000 € | 50.000 € | 12.141 € | 12.141 € | 0,00 € |

| Sofortabschreibung | 70.000 € | 52.000 € | 20.436 € | 12.930 € | 7.506,00 € |

| Abschreibung über 3 Jahre | 70.000 € | 64.000 € | 20.436 € | 17.916 € | 7.560,00 € |

| Abschreibung über 5 Jahre | 70.000 € | 66.400 € | 20.436 € | 18.924 € | 7.560,00 € |

Wir haben nun einen höhere Steuerersparnis durch die Abschriebung im Folgejahr. Weiterhin wird auch deutlich, dass aber der Einkommensschwelle von 58.000€ es keinen Unterschied macht wie lange die Modernisierungsaufwände abgeschrieben werden. Führe also immer diese Berechnung durch um eine kluge Entscheidung über deine Abschreibungen zu treffen.

Exkurs degressive Abschreibung bei Immobilien

Bis in das Jahr 2005, gab es noch die möglichkeit der degressiven Abschreibung. Eine Immobilie wurde zuerst mit einem hohen Prozentwert abgeschrieben und wurde dann immer geringer abgeschrieben. Das kannst du dir ähnlich wie bei einem Neuwagen vorstellen, nach dem Kauf ist der Wertverlust am höchsten.

Ich bin keine Steuerberater, sondern öffne dir nur die Augen

Hier einmal der obligatorische Hinweis, ich bin keine Steuerberater, sondern möchte dir nur stark simplifiziert die Aspekte aufzeigen die über die du dich in Ruhe informieren solltest. Bitte suche vor jeder Investitionsentscheidung deinen Steuerberater auf und lass deine Kalkulation und Steuerberechnung validieren. Es gibt viele Dinge die beachtet werden müssen um die Abschreibung von A-z einer Immobilie komplett zu kalkulieren. Es kann durchaus einfach sein, aber umso mehr an Modernisierung etc. durchgeführt wurde umso schwieriger wird es die Abschreibung genau zu kalkulieren.

Die Abschreibung einer Immobilie dein Steuervorteil

Die Abschreibung bezeichnet die Abnutzung eines Investitionsgutes. Zu einfach wäre es, wenn man in seiner Steuererklärung den Kaufpreis einer Immobilie angibt und diesen mit seinem Einkommen verrechnen kann. Beim Kauf einer Immobilien in Höhe von 100.000€ führen diese nicht zu Kosten in Höhe von 100.000€, sondern es ist rechtlich vorgegeben welchen Anteil an Aufwand man geltend machen kann. Kauft man ein Gebäude oder eine Eigentumswohnung werden diese in der Regel mit 2% des Kaufpreises inkl. der Erwerbsnebenkosten abgeschrieben. Der Staat geht also davon aus, dass die Immobilie sich binnen von 50 Jahren abnutzt. Bei 100.000€ kannst du also jedes Jahr 2.000€ von der Steuer absetzen.

Eine Immobilie wird immer mit den Anschaffungskosten also inkl. der Erwerbsnebenkosten abgeschrieben. Kosten wie;

- Makler

- Notar

- Grundbuchamt

- Grunderwerbssteuer

- Gutachterkosten

- Architektenkosten

werden aktiviert und abgeschrieben.

Wichtig ist auch zu verstehen, das spätere Modernisierungskosten abgeschrieben werden. Kaufst du eine neue Küche für deine fremdvermietete Immobilie, wird diese Küche aktiviert und über meist 10 Jahre abgeschrieben.

Auch Renovierungsarbeiten die höher als 15% des Anschaffungswertes sind und binnen der ersten 3 Jahre nach Erwerb der Immobilie anfallen, sind zu den Anschaffungskosten hinzu zu rechnen und werden über 50 Jahre abgeschrieben. Es ist daher oft ratsam mit großen Modernisierungen zu warten bis die Frist von 3 Jahren abgelaufen ist um die Kosten der modernisierung schneller abzuschreiben.

Die Grundlage für die Abschreibung ist der Gebäudeanteil

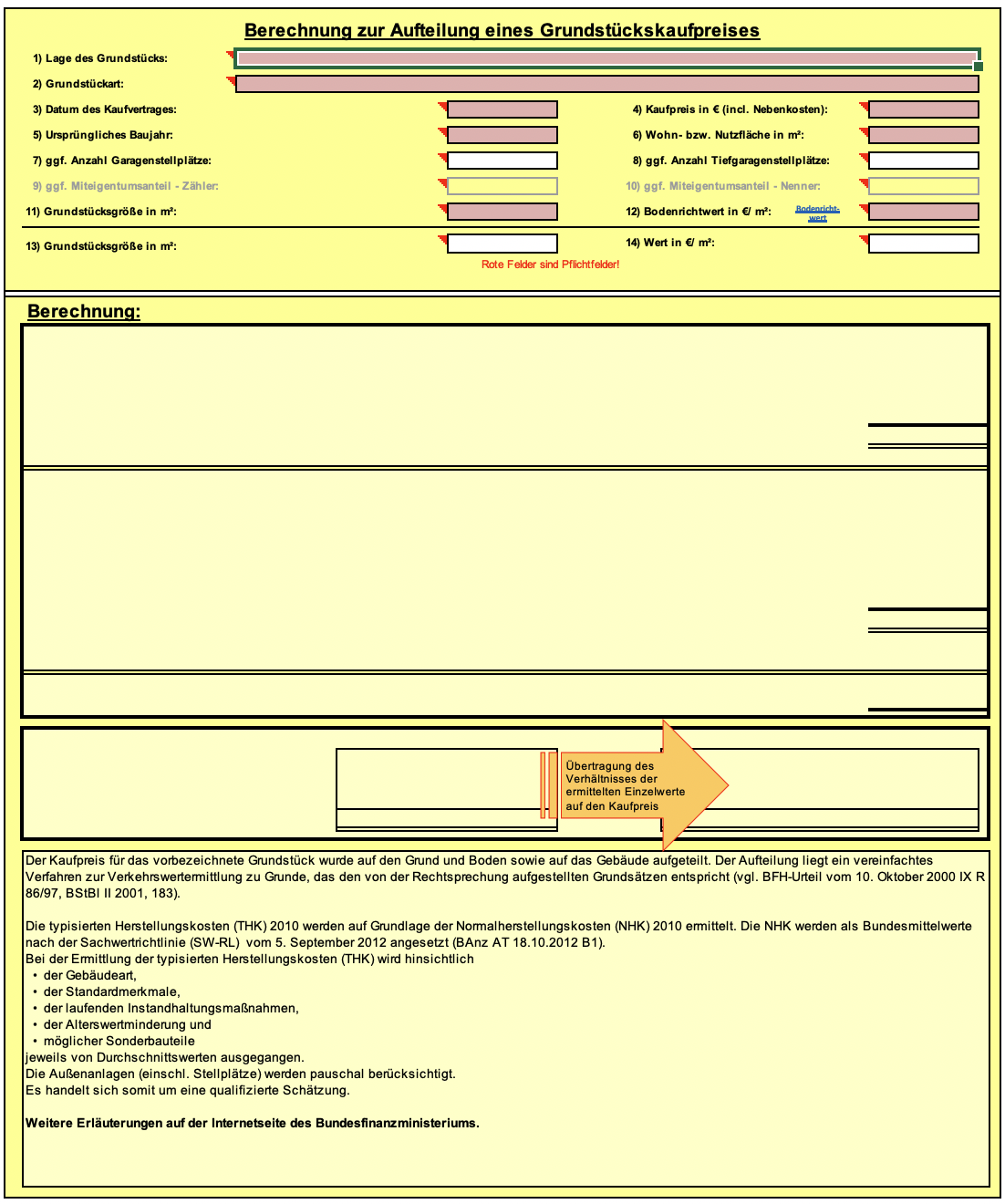

Neben der vorgeschriebenen Höhe der Abschreibung, gibt es noch eine weitere Eingrenzung. Bei nahezu jedem Objekt, auch bei einer Eigentumswohnung, kauft man einen Teil des Grundstückes mit. Grundstücke unterliegen gem. Gesetz keiner Abnutzung, also kannst du den Teil des Grundstückswertes nicht abschreiben. Die Berechnung des Gebäudewertes ist festgelegt, hierzu gibt es vom Bundesfinanzministerium eine Berechnungshilfe in Excel:

Nur wenige Daten sind notwendig um den Gebäudeanteil zu kalkulieren.

In Gegenden wie Hamburg kann es schon vorkommen, dass der Gebäudeanteil nur 10%-20% des Kaufpreises entspricht. Ein solcher Faktor kann sehr schnell eine Gesamtkalkulation für eine Immobilie als Kapitalanlage kaputt machen.

Nehmen wir also an:

Grundstücksart: Mehrfamilienhaus

Baujahr der Immobilie: 1980

Kaufpreis: 100.000€

Grundstückgröße: 2.000 qm

Bodenrichtwert: 380€/qm

Miteigentumsanteil: 1,6%

Somit erhalten wir ein Ergebnis von 72,32% Gebäudeanteil.

Zur Abschreibung können wir also 72.320€ nutzen und davon i.d.R. 2% jährlich. Dein zu versteuerndes Einkommen wir um 1.445€ jedes Jahr reduziert.

Wichtig: Viele Vergleichsrechner oder auch Berater verstehen diesen steuerlichen Effekt der Abschreibung oftmals falsch. Es sind nicht 1.445€ an Steuern die du sparst, sondern dein Einkommen wird mathematisch um 1.445€ reduziert. Hast du einen Persönlichen Steuersatz von 42% beläuft sich die Steuerersparnis auf 606,90€.

Da das Gebäudealter in der Kalkulation für den Grundstücksanteil sehr wichtig ist, bietet die Berechnungshilfe noch eine zweite Seite. Durch diese Seite wird quasi das Gebäudealter künstlich gesenkt. Modernisierungsarbeiten müssen hier eingetragen werden.

Immobilien die nach dem 31.12.1924 erbaut wurden, werden mit 2% abgeschrieben, was einer Nutzungsdauer von 50 Jahren entspricht.

Immobilien vor dem 01.01.1925 werden mit 2,5% abgeschrieben, was einer Nutzungsdauer von 40 Jahren entspricht.

Eine höhere Abschreibung ist bei denkmalgeschützten Immobilien möglich

Denkmalgeschützte Immobilien sind ein Sonderfall und werden gern als Steuersparwunder verkauft.

Der Gesetzgeber bietet unter bestimmten Umständen eine höhere Abschreibung an. Dies gilt allerdings nur für Modernisierungs und Sanierungskosten.

Traut man sich an solch ein Objekt, sind 9% Abschreibung für 8 Jahre möglich, anschließend wird die Abschreibung (AFA) auf 7% für weitere 4 Jahre gesenkt. Im Normalfall darf die Abschreibung nur bei Fremdvermietung in der Steuererklärung angesetzt werden, aber auch hier kann die denkmalgeschützte Immobilie einen Vorteil bringen. Selbstnutzer können die Modernisierungskosten über 10 Jahre zu 9% p.a. abschreiben und in Ihrer Steuererklärung absetzen.

Erwirbst du also eine günstige denkmalgeschützte Immobilie kann sich der Sanierung lohnen und steuerlich interessant sein. Bitte beachte, dass nur der Teil der Sanierungs bzw. Modernisierungskosten erhöht abgeschrieben werden kann.

Abschreibung einer Immobilie selbst berechnen

Wenn du die Abschreibung deiner Immobilie selbst berechnen möchtest, dann kannst du dafür kostenlos meine Berechnungstools nutzen.

Steuervorteil deiner Immobilie berechnen

Um den Steuervorteil deiner Immobilie zu berechnen habe ich ebenfalls ein kostenloses Berechnungstool erstellt. Nutze es gern.