Mit dem rollierenden Eigenkapital kannst du dein Eigenkapital immer wieder verwenden und bindest es nicht in der Fassade deiner Immobilie.

Wie du sicherlich bereits weißt, geht es bei Immobilienfinanzierungen immer wieder darum wieviel Sicherheiten du mitbringst oder wieviel Eigenkapital du einsetzt. Je höher deine Sicherheiten sind und umso mehr Eigenkapital du mitbringst, desto geringer wird den Zinssatz für die Finanzierung ausfallen und umso höher ist die Wahrscheinlichkeit, dass du eine Finanzierung erhältst. Doch die Nachteile von langfristig gebundenen Eigenkapital liegen auf der Hand und wurden schon in diversen Blogbeiträgen behandelt. Schau dir dazu bitte noch einmal die folgenden Beiträge an:

Der Leverage Effekt Hebelt Deine Rendite

Wenn du dir also nun die Frage stellst “wie kannst du dein Investitionsvolumens bei einer geringen Eigenkapitalbildung maximieren?”, dann ist das rollierende Eigenkapital genau das richtige Instrument für dich.

Inhaltsverzeichnis

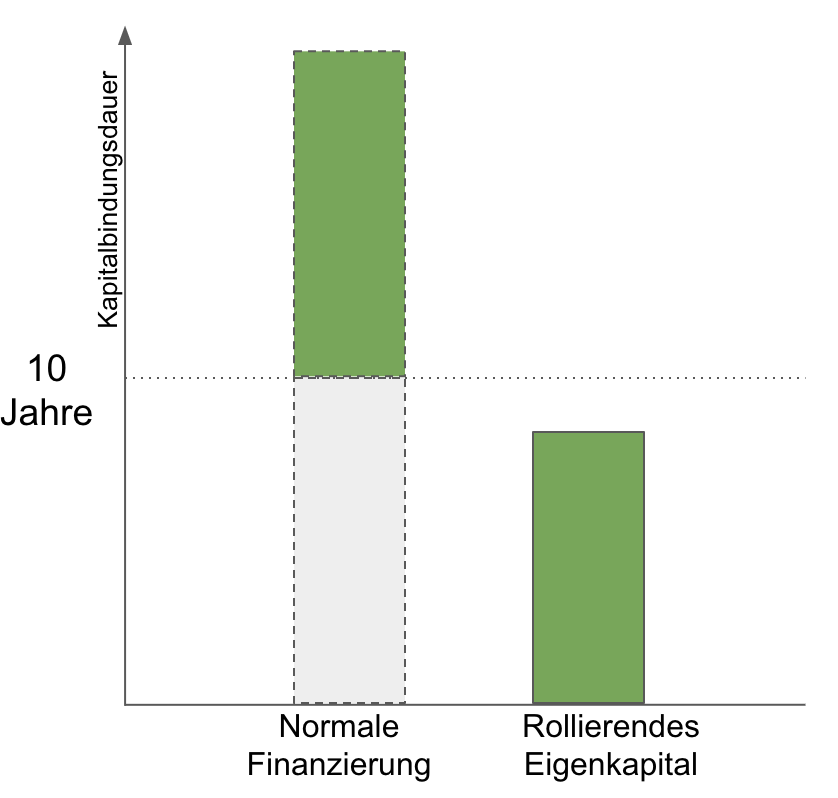

Das Ziel des rollierenden Eigenkapitals

Das Ziel des rollierenden Eigenkapitals ist es deine Kapitalbindung zu minimieren. Der durchschnittliche private Investor wird sein eingesetztes Kapital frühestens nach 10 Jahren + durch den Verkauf seiner Immobilie wieder zurück erhalten. Wieso nach 10 Jahren? Weil das die minimale Haltedauer ist um eine Immobilie steuerfrei verkaufen zu können, sofern sie sich im Privatvermögen befindet.

Mit dem rollierenden Eigenkapital wird es dir ermöglicht, dein Eigenkapital nur kurz in einer Immobilie bzw. anderen Assets zu binden und es wieder herauszulösen sofern der vereinbarte Betrag erreicht ist. Um das ganze vereinfacht dazustellen hilft ein Beispiel.

Du möchtest eine Immobilie erwerben mit folgenden Werten:

Kaufpreis: 100.000€

Nebenkosten des Kaufes: 10.000€

Finanzierung: 100.000€

Nettokaltmiete p.a.: 5.000€

Bei einer 100% Finanzierung würdest du die Erwerbsnebenkosten in Höhe von 10.000€ nun selbst zahlen, da die meisten Banken ungern eine 110% Finanzierung durchführen. Die 10.000€ Eigenkapital wären bis zum Verkauf der Immobilie im Stein gebunden. Das Eigenkapital, welches du für die nächste Immobilie benötigst, wird nun wieder neu angespart. Es wird also eine gewisse Zeit vergehen bis du die nächste Immobilie finanzieren kannst. Genau an dieser Stelle hilft dir das rollierende Eigenkapital. Du verhandelst mit der Bank eine 110% Finanzierung und als zusätzliche Sicherheit für die 10% extra, erhält die Bank ein Festgeldkonto von dir zur Sicherungsübereignung. Dieses Festgeldkonto beinhaltet einen Geldbetrag von genau 10.000€.

Durch diese Sicherheit hat die Bank ihr zusätzliches Risiko abgesichert und wird eher eine Bereitschaft zeigen dir eine 110% Finanzierung zu geben. Ein zusätzlicher Nebeneffekt, auch wenn dieser gering ist, ist die zusätzliche Verzinsung auf dem Festgeldkonto. Unter dem jetzigen Zinsniveau, findest du mit Glück vielleicht ein Festgeldkonto mit 0,8% Zinsen.

Nach 5 Jahren solltest du den Betrag von 10.000€ getilgt haben und nun erhältst du wieder vollen Zugriff auf dein Eigenkapital. Zusätzlich gibt es noch knapp 400€ Zinsen. Wir haben es also geschafft unser gebundenes Eigenkapital vorzeitig aus der Immobilie zu ziehen. Die nächste Immobilie kann also kommen. Doch um den Schachzug des Rollierenden Eigenkapitals einzusetzen muss es nicht unbedingt immer ein Festgeldkonto sein. Stellen wir uns zunächste die Frage was die Banken alles als Eigenkapital werten.

Was zählt in das Eigenkapital bei einer Immobilienfinanzierung?

Eine Bank sieht Eigenkapital nicht nur in flüssigen Geldmitteln sondern auch andere Werte können eine Sicherheit der Bank gegenüber darstellen. Verschiedene Vermögenswerte kommen hier in Betracht, je nachdem ob diese Werte in Ihrer Wertbeständigkeit stabil sind oder schwankend, kann es Abschläge auf diese Werte geben. Wenn du mit einem Banker über Sicherheiten für dein rollierendes Eigenkapital sprichst, wird er dich vielleicht erst einmal komisch anschauen und behaupten, dies sei nicht üblich. Doch zeige erst einmal die Werte auf die du hast und dann lass die Verhandlung beginnen. Typische Werte die ins das Eigenkapital zählen sind:

- Geld auf dem Tagesgeldkonto

- Geld im Festgeldkonto

- Edelmetalle

- Gold

- Silber

- etc.

- Depotwerte

- Aktien

- Fonds

- Versicherungen

- Lebensversicherungen

- Rentenversicherungen

- Freie Grundschulden von anderen Immobilien in deinem Besitz

Wir haben also eine Reihe an Assets die wir nutzen können um das Eigenkapital zu stärken. Doch wie bereits angeteasert sind nicht alle Werte zu 100% zu beleihen. Ungefähre Beleihungshöhen liegen bei:

- Geld auf dem Tagesgeldkonto → 100%

- Geld im Festgeldkonto → 100%

- Edelmetalle → 50% – 60%

- Gold

- Silber

- etc.

- Depotwerte → 50% – 70%

- Aktien

- Fonds

- Versicherungen → 50% – 60%

- Lebensversicherungen

- Rentenversicherungen

- Freie Grundschulden von anderen Immobilien in deinem Besitz → 50% – x

Bei den freien Grundschulden kommt es stark darauf an wie deine Bank das Objekt bewertet. Als groben Richtwert würde ich immer 30% des Verkehrswertes abziehen. Bei einer freien Grundschuld auf eine 200.000€ Immobilie von 100.000€ wird die Bank wohl nur 70.000€ in dein Eigenkapital rechnen.

Wie funktioniert das rollierendes Eigenkapital in der Praxis?

Wenn du deinen Banker auf das rollierende Eigenkapital anspricht, wird er dich sehr wahrscheinlich mit großen Augen anschauen und nicht wissen von was du sprichst. Wir reden also nicht über einen Begriff der in der Bankenlehre üblich ist. Sprich also vielmehr davon, dass du zusätzliche Sicherheiten aufbringen möchtest, die so lange der Bank zur Verfügung stehen bis dieser Betrag getilgt ist. Danach werdet ihr wieder eine Sprache sprechen.

Die einfachste Möglichkeit wird es sein Werte zur Verfügung zu stellen die du schon besitzt oder eh ansparst. Ein Investmentfonds oder Geld auf dem Tagesgeldkonto sollte zur Verfügung stehen, ansonsten würdest du kaum darüber nachdenken eine Immobilie als Kapitalanlage zu kaufen. Hast du also einen Investmentfond der jedes Jahr gute Wachstumsraten aufzeigt und willst diesen nicht veräußern um das Eigenkapital für die Immobilie zu erlangen, dann hinterlege diesen als Sicherheit. Bei 30.000€ Volumen wird die Bank ca. 70% des Wertes akzeptieren. Dir stehen somit 21.000€ zusätzliches Eigenkapital zur Verfügung. Nachdem du typischerweise zwischen 3-5 Jahren deine erworbene Immobilie getilgt hast entfällt die Sicherungsübereignung und dein Depot steht dir wieder frei zur Verfügung.

Wie hoch ist der tatsächliche Mehrwert von rollierenden Eigenkapital?

Schauen wir uns einmal an wie sich das rollierende Eigenkapital auswirkt, dazu kaufen wir immer wieder eine Wohnung im Wert von 100.000€ sofern uns 10.000€ Eigenkapital zur Verfügung stehen. Die Eigentumswohnung tilgen wir mit 3% jedes Jahr. Wir schaffen es zusätzlich jeden Monat 210€ zu sparen um uns auf die nächste Eigentumswohnung vorzubereiten. In der Berechnung lassen wir wieder den Faktor der Wertsteigerung ausser acht.

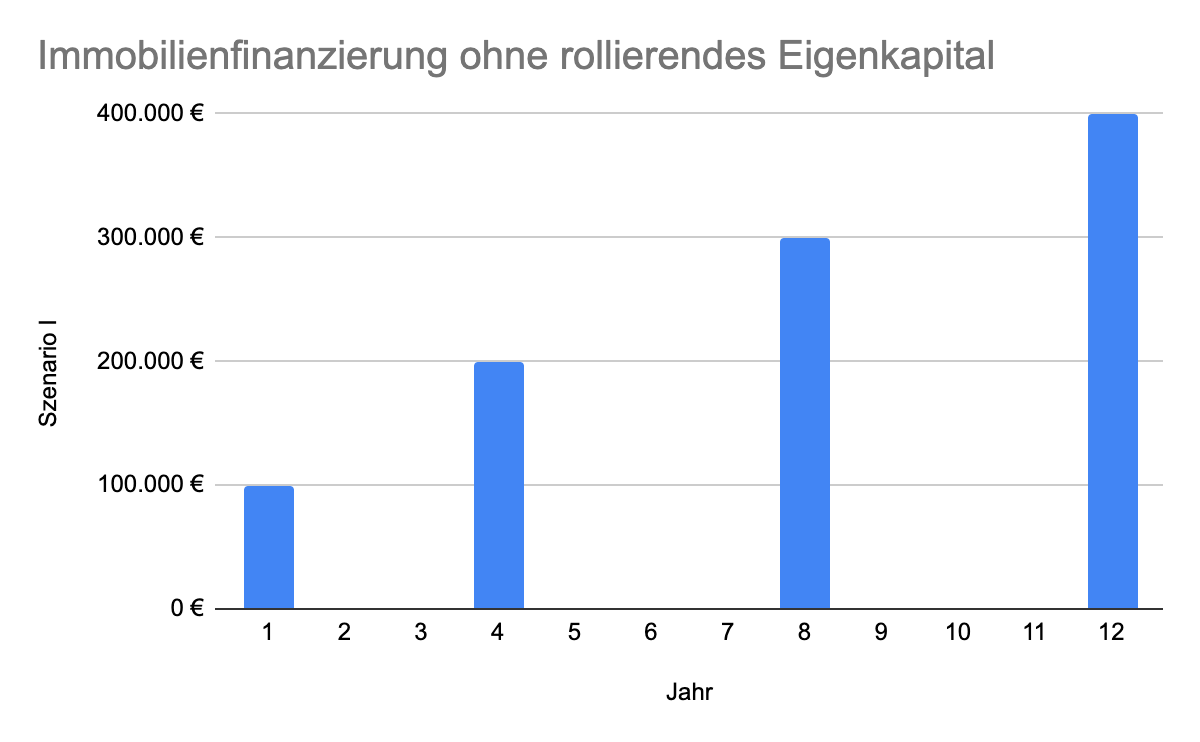

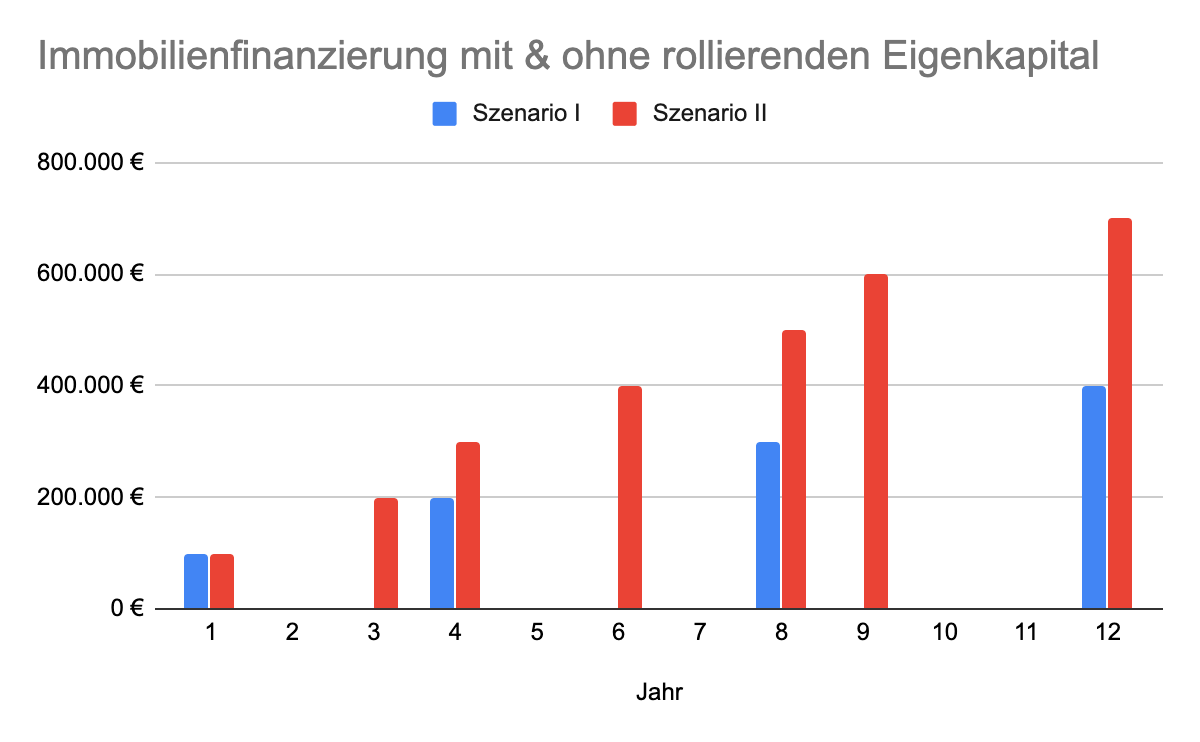

Szenario 1 wir kaufen Eigentumswohnungen ohne rollierendes Eigenkapital:

Wenn wir 210 jeden Monat sparen, dann können wir uns alle 4 Jahre eine neue Eigentumswohnung kaufen mit einer 100% Finanzierung. Nach 12 Jahren haben wir dann einen Immobilienbestand im Wert von 400.000€. Das klingt schon einmal nicht schlecht.

| Jahr | 1 | 4 | 8 | 12 |

| Szenario I | 100.000 € | 200.000,00 € | 300.000,00 € | 400.000,00 € |

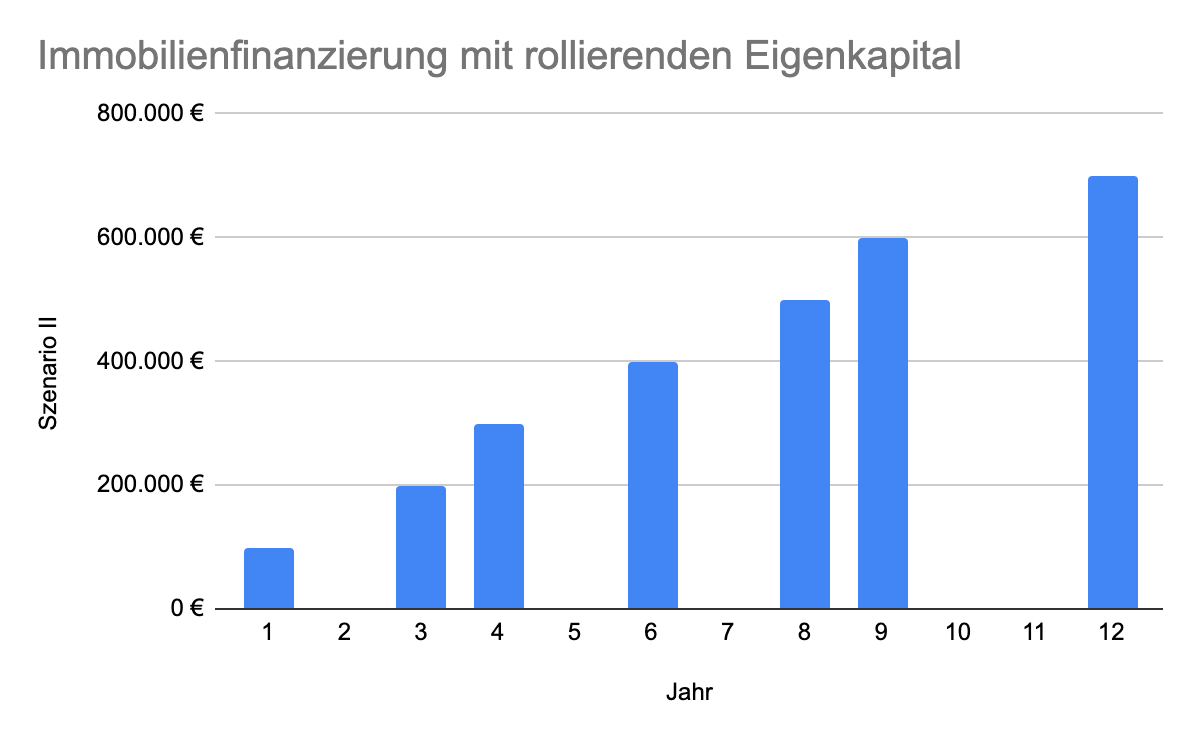

Szenario 2 wir kaufen Eigentumswohnungen mit rollierenden Eigenkapital:

Wenn wir nun das Szenario 1 mit rollierenden Eigenkapital durchführen, dann sehen wir folgenden Verlauf. Wir schaffen es unter dem Einsatz vom selben Eigenkapital einen Immobilienbestand in Höhe von 700.000€ zu erreichen. Das ist ein 75% höheres Volumen als ohne rollierendes Eigenkapital. Wir sehen hier deutlich wie mächtig das rollierende Eigenkapital ist.

| Jahr | 1 | 3 | 4 | 6 | 8 | 9 | 12 |

| Szenario II | 100.000 € | 200.000,00 € | 300.000,00 € | 400.000,00 € | 500.000,00 € | 600.000,00 € | 700.000,00 € |

Der Vergleich zeigt deutlich wie das Wachstum deine Portfolios beschleunigt wird. Schon im 9ten Jahr konnten wir die doppelte Anzahl an Immobilien erwerben und das bei gleichem Einsatz von Eigenkapital.

| Jahr | 1 | 3 | 4 | 6 | 8 | 9 | 12 |

| Szenario I | 100.000 € | 200.000,00 € | 300.000,00 € | 400.000,00 € | |||

| Szenario II | 100.000 € | 200.000,00 € | 300.000,00 € | 400.000,00 € | 500.000,00 € | 600.000,00 € | 700.000,00 € |

Nehmen wir noch eine Wertsteigerung an, dann wirst du mit Szenario II noch einen zusätzlichen Hebel erfahren und das alles ohne Eigenkapital.

Wenn du also ein Portfolio an Immobilien aufbauen möchtest und dein Eigenkapital nicht permanent binden möchtest, dann solltest du dich mit dem rollierenden EIgenkapital beschäftigen. Rede rechtzeitig mit deinen Banken darüber und bereite dich vor.

Übrigens ist ein weiterer Vorteil, dass das rollierende Eigenkapital auch bei weiteren Kreditprüfung dir positiv zugerechnet wird, auch wenn es als Sicherheit dient. Wie du oben bereits gesehen hast wird von dir bereits investiertes Geld in Immobilien mit einem Abschlag versehen. Die 10.000€ Eigenkapital sind für die Bank nach einer Investition in Immobilien nur noch 5.000€ – 7.000€ wert.

Fazit zum rollierenden Eigenkapital

Das rollierende Eigenkapital ist ein Instrument, welches dir zu noch mehr Geschwindigkeit im Bestandsaufbau verhelfen kann. Aus der Praxis kann ich sagen, dass diese Methode nicht immer gleich zu Verständnis bei den Banken führt. Oft muss man hier einiges an Aufklärung leisten bis eine Bank zusagt. Vor allem bei kleineren Objekten ist diese Art manchmal mit etwas Mehraufwand bei den Banken verbunden und dann umso weniger gern gesehen. Wichtig ist, dein gesamtes Vorhaben und zukünftige Potentiale den Banken zu schildern. Natürlich musst du dabei realistisch bleiben. Denn nur wenn du gut erklärst wieso dir das rollierende Eigenkapital beim Bestandsaufbau hilft, wird dies auch eine Bank unterstützen.

Buchempfehlung

Die Begriff des rollierenden Eigenkapitals hat wohl ein Mann sehr stark geprägt Und zwar geht es hierbei um Alex Düsseldorf Fischer. Für die Leute die vor der Entscheidung stehen sich ein Immobilienportfolio aufzubauen kann das Buch durch eine Hilfe sein.