Der Wunsch von der eigenen Immobilie oder der Weg zum Vermieter lässt dich schnell zu der Frage kommen, wie du die gewünschte Immobilie finanzieren kannst. Die Immobilie ist für die meisten Menschen das monetär wertvollste was sie besitzen und die Entscheidung dahinter ist selten eine leichte. Wie eine Finanzierung strukturiert werden kann, hängt von sehr vielen individuellen Faktoren ab. Die wichtigsten Faktoren sind meist, das Alter, die Dauer der Finanzierung, das Einkommen und die Vermögenssituation.

Inhaltsverzeichnis

Das typische Annuitätendarlehen für eine Immobilie

Das wohl am häufigste verwendete Mittel im eine Immobilie zu finanzieren ist das Annuitätendarlehen. Bei dieser Art von Darlehen bleibt die Kreditrate über die vereinbarte Laufzeit konstant. Dies hat den wesentlichen Vorteil, dass man die zukünftigen Aufwände gut kalkulieren kann. Das Annuitätendarlehen setzt sich immer aus 2 Teilen zusammen. Der erste Teil ist der Tilgungsanteil, welche über die Zeit immer größer wird. Der zweite Teil ist der Zinsanteil, welcher mit jeder Rate etwas kleiner wird.

Wie sich das genau verhält erfährst du in meinem Artikel:

Die Tilgung ist der Betrag den du nutzt um deine Immobilie abzubezahlen

Mit einer Baufinanzierung eine Immobilie finanzieren

Die Baufinanzierung ist ein Finanzprodukt, welches speziell für Immobilien geschaffen wurde. Hierbei sind die relevanten Faktoren, Laufzeit, Zinssatz, anfängliche Tilgung & Immobilienwert. Durch den hohen Gegenwert einer Immobilie ist es möglich, eine Finanzierung zu schaffen die sich über viele Jahre erstreckt und meist ein relativ hohes Volumen fasst. Einfach gesagt, wäre es für einen normalen Angestellten nicht möglich einen Kredit in Höhe von mehreren Hunderttausend Euro zu erhalten, ohne eine Sicherheit einzubringen. Diese Sicherheit ist bei de Baufinanzierung die Immobilie selbst. Sofern eine Immobilie mit diese Art von Kredit erworben wird, wird auch eine Grundschuld eingetragen. Die Grundschuld beträgt meistens den Kreditbetrag, welcher zur Finanzierung der Immobilie notwendig ist. Diese Art der Besicherung ist bei vielen anderen Krediten nicht möglich.

Die monatliche Annuität einer Baufinanzierung berechnet sich aus 3 Faktoren.

- Der Zinssatz, dieses ist abhängig von deiner persönlichen Bonität, dem eingebrachten Eigenkapital und anderen Sicherheiten.

- Die anfängliche Tilgung, je niedriger diese ist je geringer wird wird monatliche Rate sein, die du zahlst

- Die Laufzeit der Zinsbindung gehört zwar thematisch eher zum Zinssatz, da dieser sich erhöht je Höher die Laufzeit ist, dennoch ist dies für die Bank auch noch aus anderen Gründen ein wichtiger Faktor. Es wird beispielsweise noch beachtet inwieweit nach Ablauf der Zinsbindung du in der Lage bist einen höheren Zinssatz zu zahlen. Also das Risiko der Zinsänderung wird damit eingepreist.

Das besondere an der Immobilienfinanzierung ist, dass diese nach der vereinbarten Zinsbindungsdauer noch nicht abbezahlt ist. Viele Menschen lassen sich auf den ersten Blick irren und denken, dass die Dauer der Zinsbindung auch gleichzeitig die Laufzeit des Vertrages ist. Wir kalkulieren jetzt ein kurzes Beispiel um die Besonderheiten der Baufinanzierung einmal deutlich zu machen.

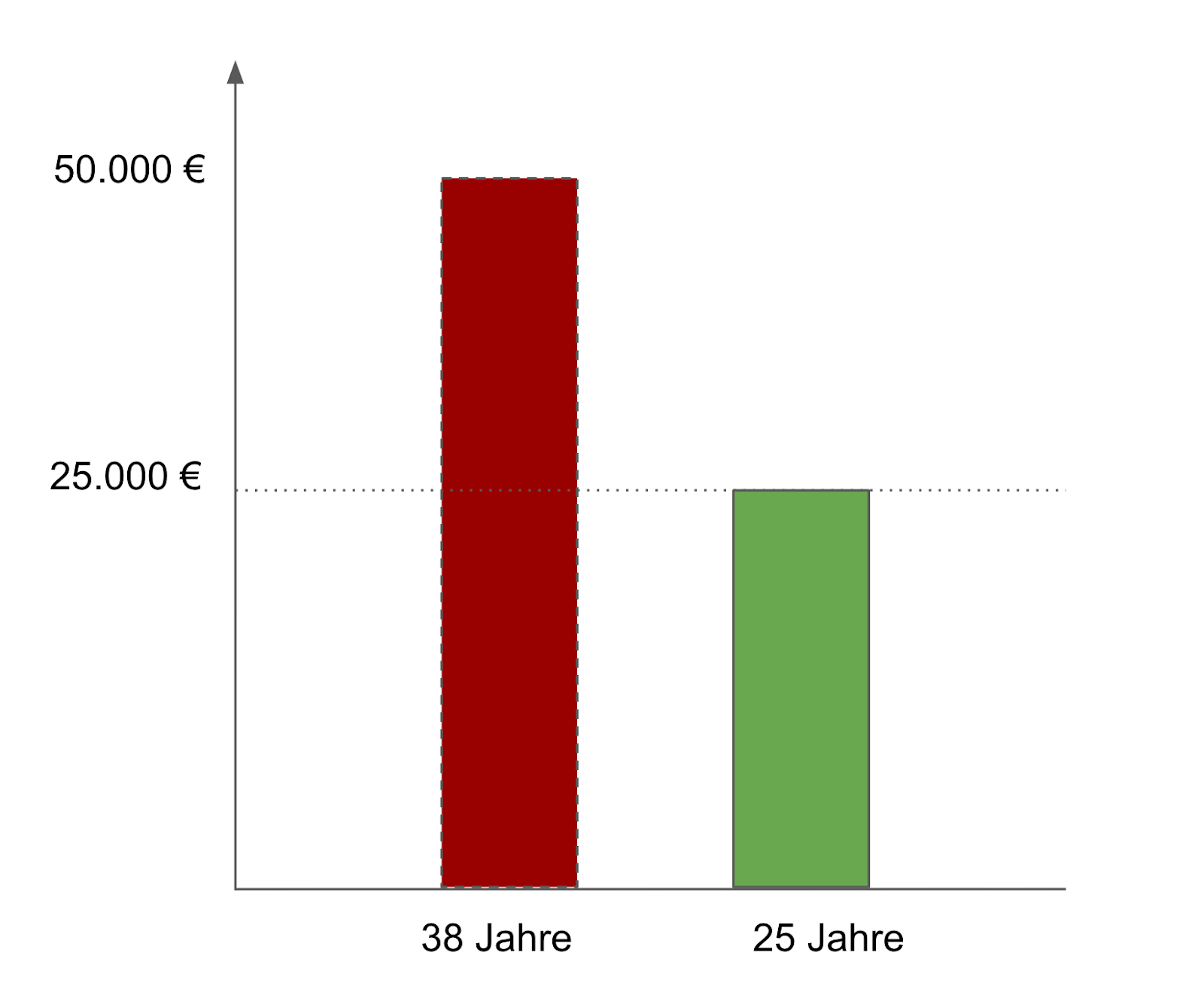

- Höhe des Darlehens: 200.000€

- Anfängliche Tilgung: 2% oder 4%

- Zinssatz: 1,3%

Schaut man sich unser Rechenbeispiel an, dann sieht man wie sich der Tilgunggsatz auf die Laufzeit des Darlehens auswirkt. Be einer 4%-Tilgung hat man nach ca. 25 Jahren den Kredit abgezahlt wobei es bei einer 2% Tilgung knapp 38 Jahre dauern würde. Weiterhin spar man fast 23.000€ an Zinsen, wenn man sich für eine höhere Tilgung entscheidet. Wichtig ist vor allem zu verstehen, dass die Zinsbindungsdauer von z.B. 10 Jahren beduetet, dass nur ein kleiner Teilbetrag der Immobilie abbezahlt ist und man sich ab diesem Zeitpunkt auf ggf. höhere Raten vorbereiten muss. Die Betrachtung des Zinsänderungsrisikos ist enorm wichtig um zu entscheiden, ob man sich die zukünftigen Raten leisten kann.

Wieviel Immobilie kann ich mir leisten? (Haushaltsrechnung)

Die wichtigste Frage die du dir stellen musst, ist wieviel du monatlich für eine Immobilie ausgeben kannst. Es gibt eine grobe Faustregel die besagt, dass man nicht mehr als 35% des monatlichen Nettoeinkommens für die Finanzierung ausgeben sollte. Einfach gerechnet sind es bei 3.000€ Nettogehalt max 1.050€ die du für die Raten aufbringen solltest. Dabei errechnet sich grob das maximale Finanzierungsvolumen wie folgt (Rate*12)*30. Bei unserem Beispiel würden wir (12*1050)*30=378.000€ erhalten. Die 378.000€ spiegeln das Maximum deines Finanzierungsbetrages wieder. Der Faktor 30 ist ein ungefährer Wert mit denen die Banken aktuell kalkulieren.

Für eine genauere Berechnung und um die Frage zu beantworten “Welche Immobilie kann ich mir leisten und wie viel Geld bekomme ich von der Bank?” ist eine komplette Haushaltsrechnung notwendig. Innerhalt der Haushaltsrechnung wird Einkommen und Ausgaben gegnüber gestellt.

Zum Einkommen gehört:

- Nettoeinkommen ( wie z.B. Gehalt oder Rente)

- Feste Nebentätigkeiten (450€ Job)

- Vorhersehbare Kapitalerträge (aus z.B. Sparplänen)

- Mieteinnahmen (aus Vermietungen)

- Unterhaltszahlungen

- Staatliche Leistungen (wie beispielsweise Kindergeld)

Die Ausgabenseite beinhaltet:

- Wohnkosten (Wasser, Strom, Heizkosten)

- Lebensunterhalt (z.B. Essen, Kleidung, Kosmetik)

- Internet, Telefon, Handy, Streamingdienste

- Sport oder Hobbys

- Aus und-Weiterbildung

- Urlaub

- Medikamente

- Verkehrsmittel oder der eigene PKW

- Versicherungen

- laufende Kredite

- Haustiere

- Kinderbetreuung

- Unterhaltszahlungen

- Spenden

- Sparverträge, Geldanlagen mit kontinuierlichen Geldabfluss

Hast du diese Kosten und Erlöse gegenübersgestellt, sollten noch 35% des Nettogehaltes übrig bleiben, diese Kennzahl schaut sich im übrigen die Bank sehr genau an. Ich würde dir empfehlen auch noch immer einen Puffer für unerwartete Kosten einzurechnen, Nach Abzug der Finanzierungskosten solltest du nicht auf 0 kommen, sondern auch die Möglichkeit habne zu sparen. Immerhin kann es auch mal dazu kommen, dass du kurzfristig den Job verlierst oder mal das Dach deiner Immobilie renoviert werden muss. Wichtig ist zu verstehen, dass die Bank durch die Krisen gelernt haben und nun vielmehr auf den Kapitaldienst schauen als nur auf die Sicherheiten und den Vermögenswerten. Nichts destotrotz ist das eingebrachte Eigenkapital eine sehr wichtige Größe für dein Finanzierungsvolumen.

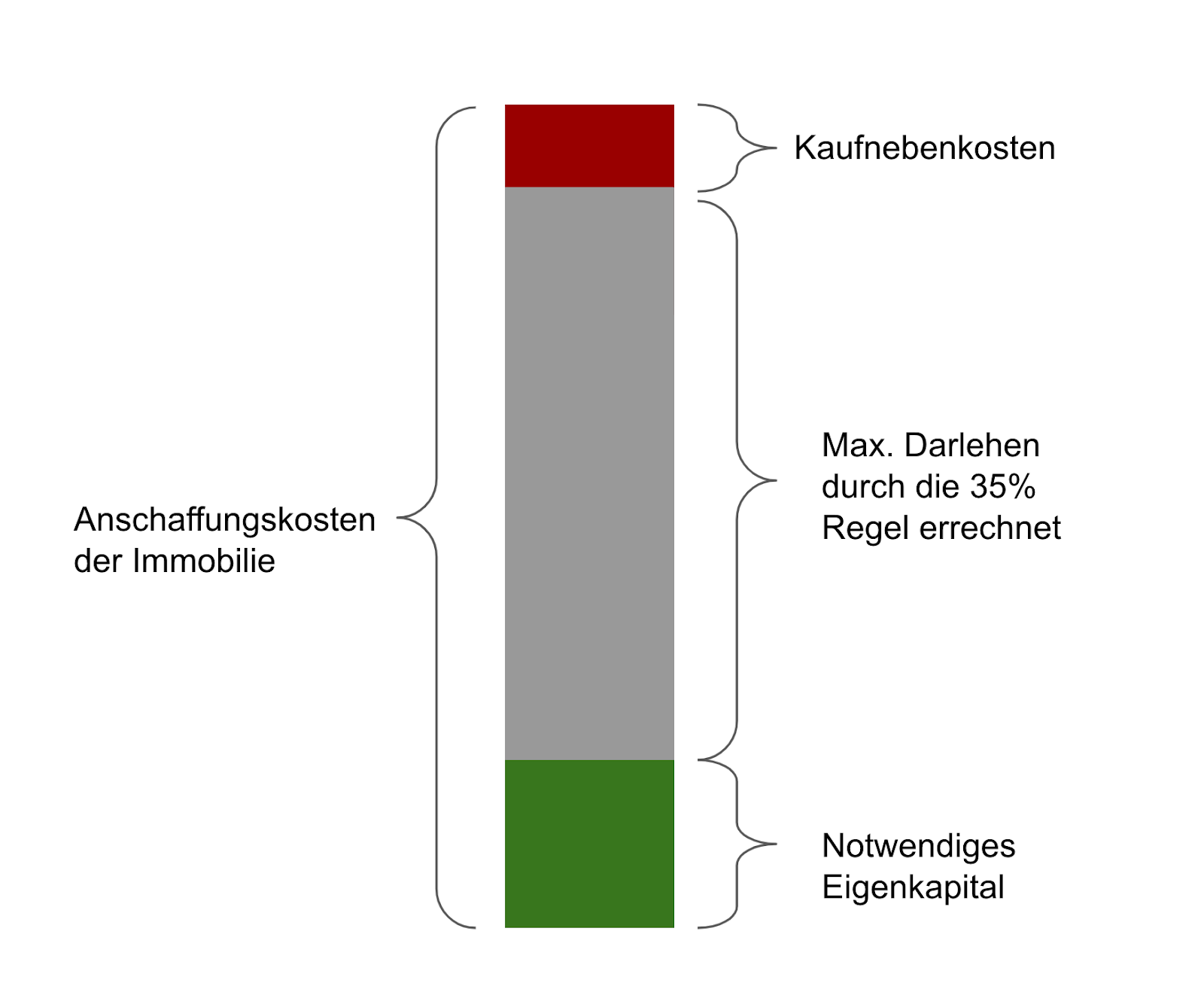

Wieviel Eigenkapital ist zur Immobilienfinanzierung notwendig?

Man hört vieles über die Eigenkapitalquote die man zur Finanzierung einer Immobilie mitbringen soll. Die Aussagen reichen von 0% über “mindestens die Nebenkosten” bis hin zu 30%. Auch hier gibt es nicht die eine Wahrheit, sondern es kommt wie so oft, darauf an. Prinzipiell sind auch 110% Finanzierungen möglich, also eine Finanzierung inkl. der Kaufnebenkosten. Alles was man mehr an Eigenkapital mitbringt wirkt sich positiv auf die Finanzierungsentscheidung aus. In der Regel wertet die Bank eine Immobilie ein um den Wert zu bestimmen, der ihr als Sicherheit dient. Dieser Wert liegt meist 30%-40% unter dem Kaufpreis. Sofern diese Wert finanziert wird, hat man sehr gute Chancen den Kredit zu erhalten, sofern die freien 35% vom Nettoeinkommen erreicht werden.

Fazit, dein Eigenkapital muss mindestens so hoch sein, bis es die Lücke zwischen max.Finanzierungsbetrag und Kaufpreis inkl Kaufnebenkosten deckt.

Beachte hierzu auch meinen Artikel zum rollierenden Eigenkapital. Hier werden auch weitere Möglichkeiten beschrieben welche Alternativen existieren, denn Eigenkapital muss nicht unbedingt immer das Geld vom Konto sein, sonden können auch Sicherheiten in Form von anderen Vermögenswerten sein.

Die Idee Des Rollierenden Eigenkapital Turbo Oder Mythos

Welche Laufzeit für eine Immobilienfinanzierung?

Die Laufzeit bestimmt wie schnell du die Immobilie abbezahlt hast. Wie schon im oberen Rechenbeispiel ersichtlich ist, wird die Gesamthöhe der gezahlten Zinsen bei einer höheren Laufzeit auch steigen. Bei einer geringeren Laufzeit werden entsprechend weniger Zinsen bezahlt. Doch neben den Zinsen ist die Laufzeit einer Finanzierung die wesentliche Stellschraube um die Höhe der monatlichen Annuität zu beeinflussen. Die Annuität, also der monatliche Zahlbetrag, wir umso geringer je höher die Laufleistung ist. Du musst also abwägen, ob du lieber weniger Geld für viele Monate zahlst und somit mehr Zinsen aufwendest oder ob du mehr Geld für wenigere Monate zahlst und dafür eine geringere Gesamtbelastung hast. Zusätzlich fliesst bei der Bank der Faktor des Renteneintritts ein, es wird gern gesehen, dass eine Immobilie bis zum Renteneintritt abbezahlt ist. Dieser Faktor kann dich nach oben hin limitieren. Die Gesamtlaufzeit ist in der Regel auf knapp 38 limitiert, da rein rechnernisch bei einer anfänglichen Tilgung von 2%, dann die Immobilie abbezahlt ist.

Es besteht auch die Möglichkeit eine Hohe Laufzeit zu vereinbaren und diese durch Sondertilgungen zu reduzieren. Somit hat man auf der einen Seite eine niedrigen Liquiditätsbelastung und auf der anderen Seite eine Möglichkeit die Laufzeit zu reduzieren.

Sondertilgung einer Immobilienfinanzierung

Die Option einer Sondertilgung kann man sich in den Kreditverträgen einräumen lassen. Einige Banken haben dies sogar standardmäßig in den Verträgen enthalten z.B. div. Sparkassen. Die Sondertilgung ist meisten auf einen bestimmten jährlichen Betrag gedeckelt oder auf einen Betrag über die gesamte Laufzeit. Üblich sind eher 4%-5% des Gesamtvolumens ausserordentlich zu tilgen optinal kann man aber auch eine Sondertilgung in maximaler Höhe des Darlehens vereinbaren z.B. 25%. Die Sondertilgung ist ein tolles Instrument um den Kredit fürher abzuzahlen, aber dies wird auch in den Zinsen eingepreist. Das Recht der Sondertilgung erhöht somit deinen Zinssatz und die moantliche Belastung bzw. die Belastung über die gesamte Laufzeit, sofern man von diesem Recht keinen Gebrauch macht. Wenn du dir also die Frage stellt, wie du deine Immobilie finanzieren sollst und ob eine Sondertilgug notwendig ist, dann überlege ob du genug ansparen kannst oder aussergewöhnliche Einnahmen erwartest. Diese aussergewöhnlichen Einnahmen können durch folgende Faktoren bspw. entstehen:

- Bonuszahlung

- Abfindung

- Bausparvertrag

- Verkauf einer weiteren Immobilie

- Erbe

Für die geduldigen Menschen kann aber auch eine Sonderkündigung nach 10 Jahren und die Zahlung der gesamten Summe eine Option sein.

Sonderkündigungsrecht

Auch wenn du mit deiner Bank einen Vertrag über 20 Jahren geschlosen hast, besteht die Möglichkeit nach 10 Jahren eine Sonderkündigung durchzuführen ohne etwaige Strafen in Form von Forfälligkeitsentschädigungen zu zahlen. Dieser Moment könnte natürlich genutzt werden um den gesamten Kreditbetrag zu zahlen, sofern die Mittel dafür vorhanden sind. Genauso könnte der Kredit durch einen anderen Kredit abgelöst werden und man führt ausserordentlich etwas Eigenkapital hinzu. So kann man sich seine eigene Sondertilgung stricken ohne zusätzliche Gebühren zahlen zu müssen. Dies muss allerdings sorgsam geplant werden, damit die Konditionen und Ersparniss auch wirklich verbesert wird.

Nutzen Sie staatliche Förderungen

Deine Baufinanzierung kannst du jederzeit mit den Fördermitteln der KfW Bankengruppe kombinieren. Die folgenden drei KfW-Förderungen stehen dir dabei zur Auswahl:

Baukindergeld bzw. KfW-Programm 424: 12.000 EUR Zuschuss pro Kind erhalten

Egal ob Kauf einer Immobilie oder Neubau, Haus oder Eigentumswohnung: Mit dem sogenannten Baukindergeld fördert die Bundesregierung Familien mit Kindern mit bis zu 12.000 Euro je Kind. Dies gilt für Immobilien, die seit dem 1. Januar 2018 gekauft worden sind. Bei Neubauten zählt der Tag der Baugenehmigung.

Wohneigentumsprogramm bzw. Förderkredit ab 0,75 % effektivem Jahreszins nutzen.

Die KFW-Bank fördert den Kauf oder Bau von selbstgenutzten Eigenheimen oder Eigentumswohnungen mit bis zu 100.000 Euro pro Vorhaben. Dabei erhält man günstige Zinskonditionen.

Sanierungskredit bzw. KfW-Programm 151: Mit bis zu -0,75 % effektivem Jahreszins energieeffizient sanieren.

Du möchtest deine Immobilie sanieren lassen, damit sie energetisch effizienter wird? Dafür bietet die KFW einen Sanierungskredit. Wichtig ist folgende Voraussetzung: Diese Maßnahmen dienen dazu, den CO2-Ausstoß und den Energieverbrauch der Immobilie zu verringern. Damit lässt sich günstig die neue Heizung oder die verbesserte Fassade finanzieren.

Der Konsumentenkredit um eine Immobilie zu finanzieren

Fehlt dir nocht so viel Eigenkapita um die Immobilie zu finanzieren oder liegt diese deutlich unter 100.000€, wird es oft schwer die Banken für eine Baufinanzierung zu begeistern. Der Prozess hinter einer Baufinanzierung ist sehr zeitintensiv für Banken und daher erst lohnenswert bei Summen jenseits von 100.000€. Der Nachteil eines Kosumentenkredites ist der höhere Zinssatz den man im Vergleich zu einer normalen Immobilienfinanzierung erhält. Genauso ist auch die Laufzeit in der Regel kürzer. Dennoch eignet sich der Kredit gut um eine kleine Finanzierungslücke zu schließen, sofern man viel Eigenkapital einbringen möchte.

Bausparvertrag zum Immobilienfinanzierung

Die Sicherheit, hohe Sparzinsen und Zuschüsse vom Staat waren in den 90er Jahren die Vorteile eines Bausparvertrages. Nun 20 Jahre später hat sich die Welt geändert, die Zinsen sind am Boden. Leider ist der Bausparvertrag ein wenig unnötig geworden in der aktuellen Zeit. Das einst gute Finanzinstrument findet in der Niedrigzinsphase kaum noch eine Rechtfertigung. Grade die recht hohe Abschlussgebühr von 1% – 1,6% frisst die angesparten Zinsen förmlich auf. Daher kann man aktuell selten zu einem Bausparvertrag raten, unter Umständen ist die angesparte Summe sogar kleiner als wenn du die monatliche Rate einfach so auf ein Sparbuch packen würdest.

Kreditkombination um die eigene Immobilie zu finanzieren

Verschiedene Finanzierungsarten oder Kreditarten können auch in Kombination gewählt werden. Ein mittlerweile schon fast klassiches Beispiel ist dabei eine Kombination aus einem KFW-Darlehen und einem Bankendarlehen zur Baufinanzierung. Das KFW-Darlehen ist bei 100.000€ gedeckelt und alles was darüber benötigt wird, kann die Hausbank oder eine andere Bank leihen. Dabei erhält man eine Mischkalkualtion aus verschiedenen Zinssätzen.

Kommt noch ein Sanierungskredit der KFW hinzu, hast du schon 3 verschiedene Kredite kombiniert und den maximalen Zinsvorteil herausgeholt.

Ich wünsche dir viel Erfolg bei der Gestaltung deiner Finanzierung für deine Immobilie.

Klingt zwar kompliziert, jedoch haben Sie das wirklich gut erklärt, vielen Dank. Es gibt auch eine Hausverwaltung, die die Haushaltsabrechnung übernimmt, oder? Danke!