Die Tilgung stellt den (Teil)Betrag einer Rückzahlung dar, der die Rückzahlung einer Schuld ausmacht.

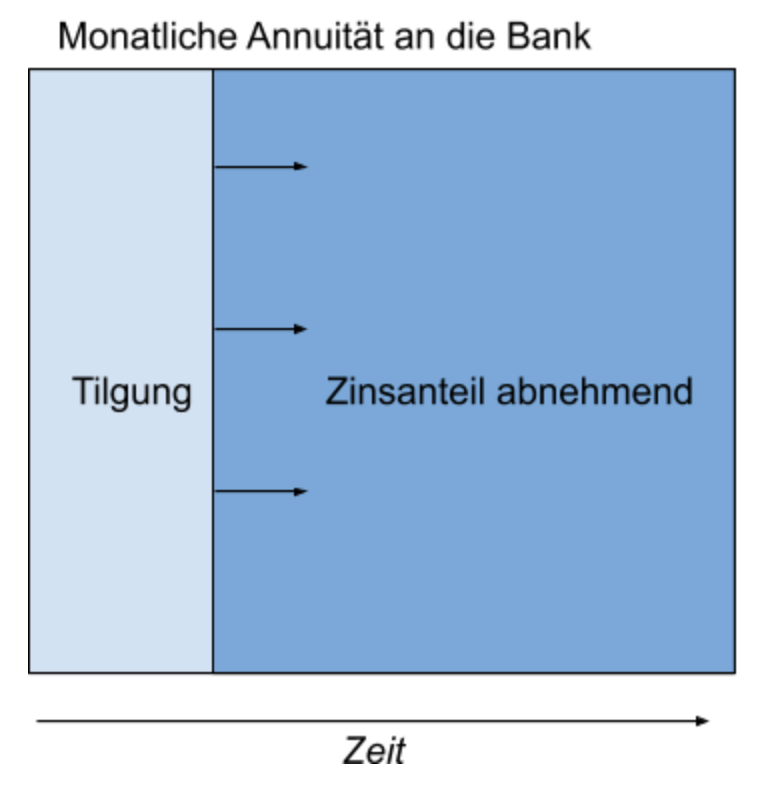

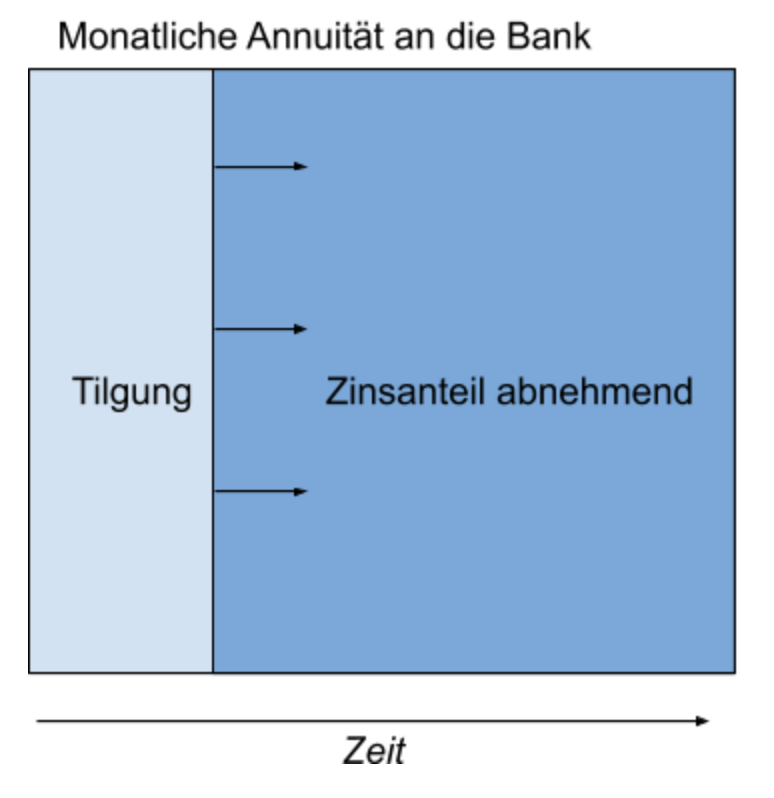

Bei einem typischen Darlehen, welches du zur Finanzierung deiner Immobilie erhältst, setzt sich die monatliche Zahlung an die Bank aus Zins und Tilgung zusammen. Der monatliche Betrag bleibt gleich, allerdings verändern sich die Verhältnisse zwischen Zins und Tilgung. Der Zinsanteil nimmt mit jeder weiteren Annuität (regelmäßige Zahlung) ab und der Anteil der Tilgung steigt.

Inhaltsverzeichnis

Beispiel Tilgung vs Zinsen im Zeitverlauf

Nehmen wir an, dass du folgenden Kredit erhältst um deine Immobilie zu finanzieren:

Die Rechnung wir stark vereinfacht.

Objektwert: 200.000€

Finanzierungshöhe: 100%

Anfängl. Tilgung: 2%

Effektivzinsen: 1%

Laufzeit: 15 Jahre

Deine monatliche Rate wird dich auf 500€ im Monat belaufen-

Davon sind 33,33% Zinsanteil, also 166,67€ Zinsen monatlich, die du als Gebühr an die Bank zahlst.

Die restlichen 66,67%, also 333,33€ sind deine Tilgung.

Nun nimmt der Zinsanteil immer weiter ab, da der Zinsbetrag anhand deiner Restschuld berechnet wird.

Nach 15 Jahren beträgt der Zinsanteil nur noch 22,55%, also 112,75€ der Tilgungsanteil beläuft sich nun schon auf 77,45%, also 387,25€.

Binnen von 15 Jahren steigt dein Anteil der monatlichen Tilgung, also um knapp 11 Prozentpunkte.

Planmäßige Tilgung

Die Planmäßige Tilgung sind alle die Tilgungsbeiträge, welche nach vertraglich vereinbarten Zeiträumen geleistet werden. Zahlst du jeden Monat einen Betrag an die Bank, spricht man von einer planmäßigen Tilgung. Bei einem Darlehen von 300.000€, einem anfänglichen Tilgungssatz von 2% und einem Zinssatz von 1,5%. Zahlst du im ersten Jahr 6.041,42€ an Tilgung und 4.458,58€ an Zinsen. Der Tilgungsanteil erhöht sich nach 10 Jahren auf 7.018,47€ und der Zinsanteil sinkt auf 3.481,53€.

Außerplanmäßige Tilgung

Außerplanmäßige Tilgungen können Sontertilgungen sein, welche dir als Option in deinem Dahrlehensvertrag angeboten werden können. Durch eine Sondertilgung kannst du deinen Kredit schneller abbezahlen. Die Option der Sondertilgung wird bei vielen Bank mit einen Aufpreis versehen und ist in ihrer Höhe meist begrenzt. In der Regel werden zwischen 5%-10% (eher 5%) der Darlehenssumme als jährliche Sondertilgung vereinbart.

Viele Menschen nutzen das Recht der Sondertilgung, wenn Sie durch Gehaltserhöhungen, Erbschaft oder einem anderen Cashevent über eine höhere Liquidität verfügen, als am Anfang der Investition.

Eine weitere außerplanmäßige Tilgung kann auch die Auflösung des Darlehens sein, sollte frühzeitig ein Darlehen aufgelöst werden, sind meist Vorfälligkeitsentschädigung vereinbart. Der Bank oder dem Kapitalgeber steht eine Entschädigung über die zukünftigen Einnahmen (Zinsen) zu. Nach der aktuellen Gesetzeslage kann ein Kredit nach 10 Jahren durch eine Sonderkündigung beendet werden, dann fallen keine weiteren Entschädigungen an. Es kann also lohnenswert sein einen Kredit über 15 Jahre abzuschließen, auch wenn ich diesen nach 10 Jahren abbezahlt haben möchte. Die zusätzlichen 5 Jahre bringen einen Sicherheitspuffer für unerwartete Effekte z.B. Krankheit, Arbeitslosigkeit etc..

Der Tilgungssatz

Der Tilgungssatz gibt an wieviel Prozent des Darlehens anfänglich getilgt werden soll. Nehmen wir hier wieder da Beispiel 2%.

Die 2% entsprechen deiner anfänglichen Tilgung zum Zeitpunkt der Aufnahme des Kapitals. Wie wir (siehe oben) gelernt haben steigt der Tilgungssatz mit der Zeit an. Bei vielen Banken ist es üblich, dass die anfängliche Tilgung ab 2% startet. Allgemein gilt; je höher die anfängliche Tilgung ist umso höher wird die monatliche Darlehensrate ausfallen.

Nehmen wir wieder das bekannte Beispiel:

Objektwert: 200.000€

Finanzierungshöhe: 100%

Effektivzinsen: 1%

Laufzeit: 15 Jahre

| 2% | 3% | 4% | 5% | |

| Jahr 1 Tilgungsanteil | 333€ von 500€ | 500€ von 666€ | 666€ von 833€ | 833 von 1.000€ |

| Jahr 15 Tilgungsanteil | 387€ von 666€ | 580€ von 666€ | 774 von 833€ | 968 von 1.000€ |

| Tilgungsdauer | 40 Jahre, 5 Monate | 28 Jahre, 8 Monate | 22 Jahre, 3 Monate | 18 Jahre, 2 Monate |

Was bringt mir diese Kapital über die Tilgung

- der Anteil der Tilgung wächst mit jeder Rate an die Bank

- je höher die anfängliche Tilgung umso schneller gehört das Objekt dir

- viele Banken bieten das Recht auf Sondertilgung an, mit dem man den Cashflow schonen kann

- die Sondertilgung kann zu einem höheren Zinssatz führen, je nach Bank ist dies bereits eingepreist