Mit Zinsen zahlt man eine Preis auf das befristet zur Verfügung gestellte Kapital, welches man in der Regel von einem Kapitalgeber erhält. Bei den meisten frischen Immobilieninvestoren wird der Kapitalgeber eine Bank sein.

Die Höhe der Zinsen setzt sich aus dem Leitzins, der Laufzeit und der Höhe des befristeten Kapitals zusammen. Weitere Faktoren wie die persönliche Bonität und dem Zweck der Kapitalverwendung sind weitere Faktoren. Meist sind Kredite für Immobilien günstiger als für deinen Luxusurlaub, da Immobilien eine Sicherheit bieten und das Risiko für den Kapitalgeber reduzieren. Durch die Bonität kalkulieren die Banken einen Risikoaufschlag in deinen Zinssatz ein.

Grob kann zwischen einem Geldmarktzins und einem Kapitalmarktzins differenziert werden. Der Geldmarktzins dient primär kurzfristigen Geldanlagen, wobei der Kapitalmarktzins für längerfristige Investitionen dient.

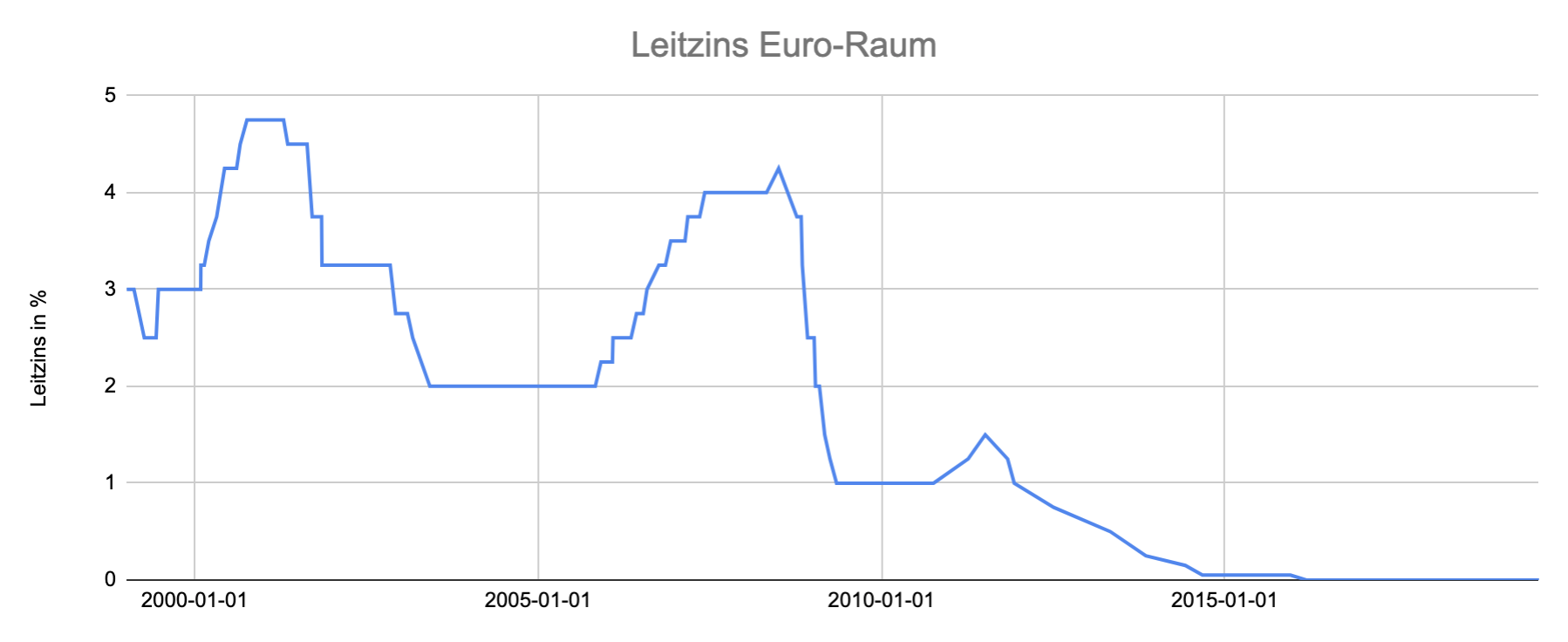

Einer der wichtigsten Einflussfaktoren auf deinen Zinssatz sind die Leitzinsen, diese bestehen zwischen den Banken und den Zentralbanken.

Der aktuelle Leitzins der EZB (euopäische Zentralbank) liegt aktuell bei ca. 0%. Die Banken erhalten also zu 0% Zinsen Bank von der EZB geliehen und können dadurch bessere Konditionen als zu einer Hochzinsphase an den Endverbraucher weitergeben.

Inhaltsverzeichnis

Wozu gibt es Zinsen?

Im Kern dienen Zinsen um auf eine Inflation zu reagieren und den Kaufkraftverlust auszugleichen. Zinsen sind also ein Mittel um makroökonmische Finanzeffekte zu lenken, aber um nicht zu sehr in die Volkswirtschaftslehre einzusteigen, gibt es hier noch kur die wichtigsten Zinsbegriffe erklärt.

Was sind Sollzinsen?

Ein Kreditnehmer muss an den Darlehensnehmer einen Sollzins zahlen. Das was du also für deine Immobilie an Zinsen zahlst ist der Sollzins. Kaufst du ein Objekt für 200.000€ und zahlst 2% Zinsen, sind diese die Sollzinsen.

ABER vorsicht ist hier geboten, gern wird ein geringer Sollzins angeboten, aber der tatsächlich bezahlte Betrag kann etwas höher sein, hier redet man vom Effektivzins.

Früher hieß der Sollzins auch Nominalzins, doch dieser Begriff wurde mit der neuen Verbraucherschutzverordnung im Juni 2010 abgelöst.

Was sind Effektivzinsen?

Der Effektivzinssatz hat bei der Aufnahme einer Immobilie eine viel wichtigere Bedeutung als der Sollzinssatz. Durch Bearbeitungsgebühren, Disagio, Restschuldversicherung u.a. wird der Sollzins ergänzt und du erhältst den Effektivzins. Es sollten somit immer beide Zinssarten analysiert werden um keine böse Überraschung in deiner Kalkulation zu erhalten.

Der Effektivzins ist also der Sollzins inkl. aller Nebenkosten.

Was sind Nominalzinsen?

Seit Juni 2010 und dem inkrafttreten der neuen Verbraucherkreditrichtlinie, wird der Nominalzins als Sollzins definiert. Im Nominalzins/Sollzins müssen nicht alle Gebühren/Kosten offengelegt werden, daher wie bereits erwähnt, errechne oder erfrage immer den Effektivzins.

Was sind Habenzinsen?

Der Habenzins ist der Zins den ein Sparer erhält. Jeder kennt die Zinseinnahmen die er auf sein Tagesgeld erhält. Bei dem aktuellen Zinsniveau wirst du davon eher nicht dein Geld vermehren.

Meist erhältst du zum Anfang des Jahres einen Brief von deiner Bank in dem die gezahlten Habenzinsen aufgelistet sind. Dieser Brief dient auch als Nachweis für das Finanzamt über die erhaltenden Zinsen.

Was sind Verzugszinsen?

Verzugszinsen sind eine Gebühr bei einer verspäteten Rückzahlung eines Kredites. Die Verzugszinsen sind dabei eigentlich immer vertraglich fixiert. Die Höhe der Verzugszinsen sind oftmals wesentlich höher als der Sollzins deines Kredites. Es ist nicht unüblich, dass ein Vertrag mit einem geringen Effektivzins z.B. 1,5% abgeschlossen werden kann und sofern es zu einem Zahlungsverzug kommt die Verzugszinsen sich bei 15% befinden.

Der Zinseszinseffekt

Jeder sollte schon einmal von Zinseszinseffekt gehört haben, zumindest in der Schule. Es ist aber immer wieder interessant wie stark dieser Effekt ist.

Hier einfach mal eine Übersicht wie sich 10.000€ Kapital über die Jahre theoretisch vermehren kann. Bei einer jährlicher Verzinsung von 7% verdoppelt sich das eingesetzte Kapital binnen von 10 Jahren.

| Jahr / Zins | 1% | 5% | 7% | 10% | 15% |

| 0 | 10.000 € | 10.000 € | 10.000 € | 10.000 € | 10.000 € |

| 1 | 10.100 € | 10.500 € | 10.700 € | 11.000 € | 11.500 € |

| 2 | 10.201 € | 11.025 € | 11.449 € | 12.100 € | 13.225 € |

| 3 | 10.303 € | 11.576 € | 12.250 € | 13.310 € | 15.209 € |

| 4 | 10.406 € | 12.155 € | 13.108 € | 14.641 € | 17.490 € |

| 5 | 10.510 € | 12.763 € | 14.026 € | 16.105 € | 20.114 € |

| 6 | 10.615 € | 13.401 € | 15.007 € | 17.716 € | 23.131 € |

| 7 | 10.721 € | 14.071 € | 16.058 € | 19.487 € | 26.600 € |

| 8 | 10.829 € | 14.775 € | 17.182 € | 21.436 € | 30.590 € |

| 9 | 10.937 € | 15.513 € | 18.385 € | 23.579 € | 35.179 € |

| 10 | 11.046 € | 16.289 € | 19.672 € | 25.937 € | 40.456 € |

| 11 | 11.157 € | 17.103 € | 21.049 € | 28.531 € | 46.524 € |

| 12 | 11.268 € | 17.959 € | 22.522 € | 31.384 € | 53.503 € |

| 13 | 11.381 € | 18.856 € | 24.098 € | 34.523 € | 61.528 € |

| 14 | 11.495 € | 19.799 € | 25.785 € | 37.975 € | 70.757 € |

| 15 | 11.610 € | 20.789 € | 27.590 € | 41.772 € | 81.371 € |

| 16 | 11.726 € | 21.829 € | 29.522 € | 45.950 € | 93.576 € |

| 17 | 11.843 € | 22.920 € | 31.588 € | 50.545 € | 107.613 € |

| 18 | 11.961 € | 24.066 € | 33.799 € | 55.599 € | 123.755 € |

| 19 | 12.081 € | 25.270 € | 36.165 € | 61.159 € | 142.318 € |

| 20 | 12.202 € | 26.533 € | 38.697 € | 67.275 € | 163.665 € |

Was bringt mir dieses Kapital über Zinsen?

- Du verstehst, dass dein Zinssatz über verschiedene Makroökonomische Effekte und deiner persönlichen Situation beeinflusst wird.

- Achten bei den Gesprächen mit den Finanzierungspartnern / Kapitalgebern immer darauf, dass du den Effektivzins erkennst und dich nicht von günstigen Sollzinsen locken lässt.