Wieso sollte man in Immobilien investieren? Um kurzfristig Geld zu erhalten oder um die Rentenlücke zu schließen? Will ich lieber ein zusätzliches passives Einkommen haben oder große Werte im Alter? Schließt das eine überhaupt das andere aus? Was für dich und deine Situation besser ist und ob du lieber kräftig tilgen solltest oder lieber auf Liquidität optimierst, bei dieser Entscheidung versuche ich dir zu helfen. In diesem Artikel geht es darum, die richtige Finanzierungsstruktur für sich zu finden, wenn man das Ziel hat mit Immobilien die Rentenlücke schließen zu wollen.

In vielen Youtube-Videos und Blogeinträgen liest man immer wieder wie einfach es ist mit Immobilien eine zusätzliche Einnahmequelle zu erschaffen und wie einfach es sei im Alter ein gutes Vermögen aufgebaut zu haben. Sicherlich ist dies alles möglich, aber ohne Fleiß und KnowHow wird es kaum einer schaffen. Der Kauf einer oder mehrerer Immobilien ist ein anstrengender Prozess und viele Schritte müssen im Vorfeld meist über mehr als 10 Jahre geplant und kalkuliert sein. Spätestens wenn man bei der Bank sitzt und gefragt wird “wie hoch soll denn die Tilgung sein?” sollte man vorbereitet sein, denn der Banker nimmt einen diese Entscheidung nicht ab. Oft wird nur der Schieberegler verändert und der Kunde erhält eine neue Annuität, aber was dies für Auswirkungen auf das gesamte Immobilieninvestment hat bleibt völlig aussen vor. Für den Großteil der “einfachen” Kapitalanleger die in Immobilien investieren gibt es prinzipiell zwei Möglichkeiten Ihre Finanzierung zu optimieren. Möglichkeit 1 ist die Finanzierung so zu strukturieren, dass man möglichst einen positiven Cashflow hat. Wie sagt man so schön? “Die immobilie zahlt sich von alleine ab”.

Möglichkeit 2 ist der Typ “ich möchte so schnell wie möglich damit durch sein”, hier geht es darum die Tilgungsdauer zu optimieren und schnell ein voll getilgtes Objekt im Bestand zu haben.

Per se ist weder die eine noch andere Möglichkeit schlecht. Bevor wir die Möglichkeiten quantitativ betrachten schauen wir uns erst einmal die übergeordneten Vor und Nachteile an.

Inhaltsverzeichnis

Welche Vorteile bringt eine Cashflow-positiv Strategie?

Vor allem für eine kurzfristige Betrachtung neigt man sehr schnell dazu seinen Cashflow optimieren zu wollen. Dies ist auch möglich sofern man noch einige Jahre Arbeit vor sich hat. Wenn man eine Nettorentabilität von 2,5% auf 500.000€ Immobilienbestand hat, dann hat man schon zusätzlich 1.000€ monatlich an Bruttoeinkommen. Diese 1.000€ können nun genutzt werden um zu reinvestieren oder man verlebt diese. Ich bin persönlich für Variante 1.

Ein positiver Cashflow für deine Immobilieninvestition bedeutet auch, dass dein Kapitaldienst gegenüber der Banken besser ist, als bei einer Investition die monatlich deinen Cashflow belastet. Dieser Effekt wird in dem Kreditrating beachtet und du solltest overall ein höheres Kreditvolumen erhalten, als bei einem Investitions Konstrukt mit einem hohen Tilgungsanteil.

Um es einfach auszudrücken, wenn du 500.000€ insgesamt investieren möchtest, wird die Bank dir die Zusagen eher geben, wenn die Objekte schon 1.000€ mtl. Cashflow generieren, als wenn du 1.000€ jeder Monat draufzahlen musst.

Vorteile einer Cashflow positiven Investitionsstrategie

- Größere Chance auf ein höhere Investitionsvolumen

- Keine liquiditätsbelastung, was vor allem in schlechten Zeiten (z.B. Arbeitslosigkeit oder Krankheit wichtig ist)

Welche Nachteile bringt eine Cashflow-positiv Strategie?

Wenn man eine Immobilie mit einem positiven Cashflow finanzieren möchte, dann bleibt einem oft nur die Variable innerhalb der Tilgung. Die Tilgung muss also soweit reduziert werden, dass der Cashflow positiv ist. Im Standardfall liegt das Minimum bei 2% Tilgung. Bei einer anfänglichen Tilgung von 2% dauert es ca 37 Jahre bis deine Immobilie komplett dir gehört. Im Durchschnitt liegt das Alter in Deutschland beim ersten Erwerb einer Immobilie bei 42 Jahren. Deine Altersvorsorge würde also dir gehören wenn du 79 bist, klingt erst einmal nicht so spannend.

Wenn du allerdings schon mit 30 anfängst zu investieren, gehört alles pünktlich zum Renteneintritt dir. Ich blende hier einmal sämtliche Sondereffekte wie Sondertilgung etc. aus.

Eine weitere Variable die beeinflusst werden kann, ist der Zins über die Zinsbindung. Eine hohe Zinsbindung führt zu einem höheren Zins und eine geringe Zinsbindung für zu geringen Zinsen. Doch nach Ablauf der Zinsbindung, kann es sein, dass diene Kalkulation umschlägt und das Zinsniveau so hoch ist dass dein Cashflow durch die höheren Zinsen belastet wird.

Ein weiterer Nachteil ist, dass die Zinsbelastung über die gesamte Laufzeit höher ist bei einer geringen Tilgung als bei einer hohen Tilgung. Konkret bedeutet das bei 300.000€ Darlehen und einem Zins von 1,5% folgenden Unterschied über die gesamte Laufzeit:

- Bei 2% Tilgung: 91.974€ Zinsen

- Bei 3% Tilgung: 65.145€ Zinsen

- Bei 4% Tilgung: 50.516€ Zinsen

- Bei 5% Tilgung: 41.286€ Zinsen

- Bei 6% Tilgung: 34.923€ Zinsen

- Bei 7% Tilgung: 30.270€ Zinsen

Nachteile einer Cashflow positiven Investitionsstrategie

- Hohe Laufzeit des Darlehens

- Hohe Zinsbelastung

- Zinsänderungsrisiko

Welche Vorteile bringt eine hohe Tilgung?

Schauen wir uns die Strategie der Leute an die so gern sagen “ich möchte so schnell wie möglich damit durch sein”. Vor Allem für Leute über 30 wird eine reine Cashflowoptimierung kaum möglich sein, da das Darlehen oft bis über das Rentenalter hinausgeht. Auch ist die Gesamtbelastung bzw. vielmehr der Zinsanteil bei einer hohen Tilgung nicht so hoch wie bei einer geringen anfänglichen Tilgung. Auch wird das Risiko nach Ablauf der typischen Zinsbindungsdauer eher gering sein, da bei einer kurzen Tilgungsdauert es empfehlenswert ist die Zinsbindung auf die gleiche Zeit zu schreiben.

Vorteile einer hohen Tilgung

- Kurze Tilgungsdauer

- Geringe Zinsbelastung

- Geringer Zinsänderungsrisiko

Welche Nachteile bringt eine hohe Tilgung?

Eine schnelle Tilgung führt dazu, dass du dich auf eine oder wenige Immobilien konzentrierst und nicht ein großes Portfolio aufbauen kannst. Dies muss nicht unbedingt schlecht sein, denn wenn deine Rentenlücke 400€ beträgt und du diese mit einer Immobilie füllen kannst, dann ist die Strategie okay. Aus reiner Investmentssicht kann das Eigenkapital aber nicht maximal gehebelt werden um den Profit zu maximieren. Steckst du 100.000€ Eigenkapital um dir eine Wohnung für 100.000€ zu kaufen oder hebelst du dein Eigenkapial lieber und holst dir 10×100.000€ Eigentumswohnungen. Natürlich kann die eine Wohnung deine Rentenlücke schließen, aber die 10 Objekte können dir zusätzlich noch ein paar Urlaube ermöglichen. Wie das genau aussieht zeige ich dir in dem nachfolgenden Zahlenspiel.

Nachteile einer hohen Tilgung

- geringe Eigenkapitalrentabilität

- lange Amortisationszeit

- kein Leverage-Effekt

Was sagt die Mathematik zum Cashflow und Tilgung bei Immobilien Investments?

Vergleichen wir einmal die beiden Strategien kann man nicht pauschal sagen was nun besser oder schlechter ist, aber lassen wir einmal die Zahlen anhand von ein paar Thesen sprechen.

Wie bereits erwähnt schauen wir in diesem Blogbeitrag darauf, wie wir mit Immobilien die Rente maximal aufbessern können.

Nun folgt These Nummer 1

Eine abbezahlte Immobilie bringt mir mehr als mehrere Immobilien die finanziert sind

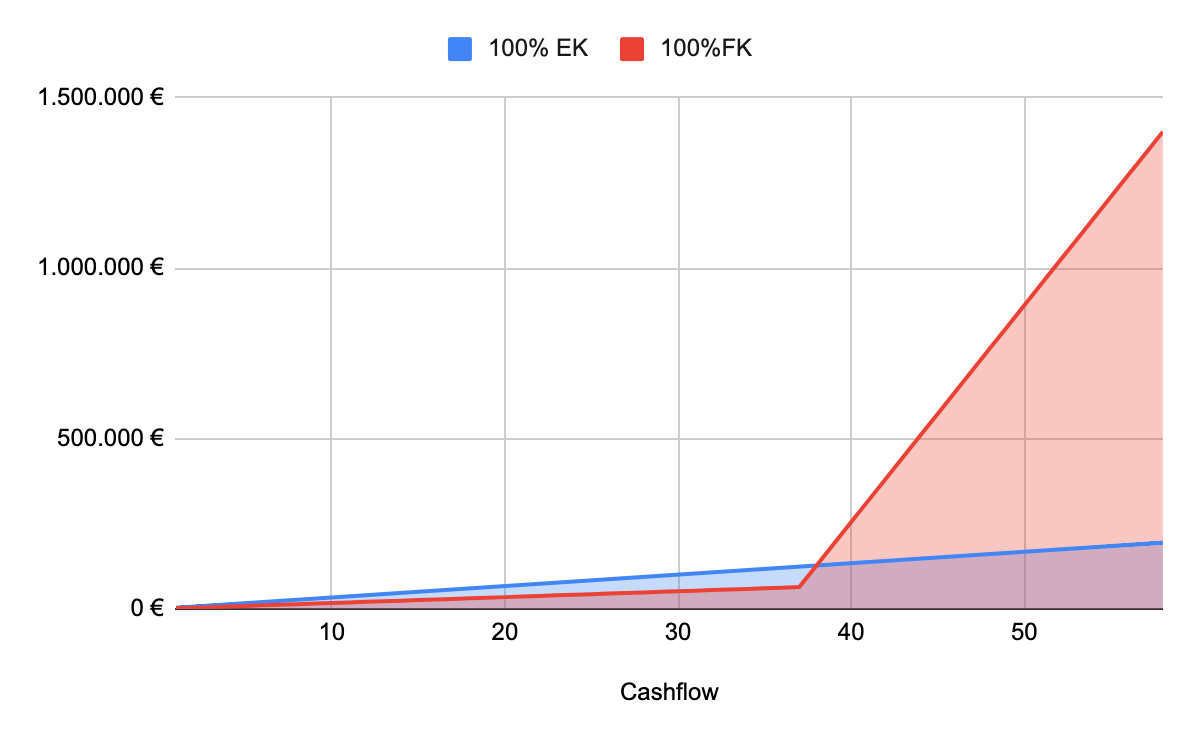

Wir beginnen mit dem Szenario, dass uns 100.000€ Eigenkapital zur Verfügung stehen. Diese nutzen wir in Szenario I um damit eine Wohnung zu kaufen und in Szenario 2 um 11 Wohnungen zu kaufen mit der Hilfe einen Bankenfinanzierung.

Das sind unsere Daten:

| 100% EK | 100%FK | |

| Kaufpreis | 100.000 € | 1.100.000 € |

| Kaufnebenkosten | 10.000 € | 110.000 € |

| Erwerbskosten | 110.000 € | 1.210.000 € |

| Miteinnahmen mtl. | 430 € | 5.160 € |

| Annuität | 0 | 3210 |

| Nebenkosten | 151 € | 1.806 € |

| Cashflow | 280 € | 144 € |

Schauen wir uns den Aufbau des Cashflows über die folgenden 37 Jahre an erhalten wir folgendes Bild:

Das Szenario 1 hat nach 37 Jahren insgesamt 124.098 € erwirtschaftet und das Szenario 2 mit einem 11 fachen Objektwert hat “nur” 63.936 € an Cashflow generiert. Von einem Eigenkapitalhebl ist bis hier noch nicht zu merken, doch nach den 37 Jahren hat sich das Szenario 2 komplett getilgt und die Kurve verläuft nun wie folgt weiter.

Der Fremdkapitalhebel in den Mieteinnahmen kommt nun voll zur Geltung. Der Cashflow wird nun nicht mehr durch die Annuität belastet und es kommt zu einem starken Anstieg. Hätte man diese Investmentstrategie mit Anfang 30 getätigt, dann würde man sich mit 67 über eine tolle Rente freuen.

Die These stimmt also nur so lange die Immobilie oder das Immobilienportfolio mit Krediten belastet ist, sofern die Immobilie abbezahlt ist, hat die These keinen halt mehr.

Ich bin schon 40 und muss nun eine hohe Tilgung für meine Immobilien leisten um meine Rente aufzubessern

Wenn wir wieder von einen Renteneintrittsalter von 67 Jahren ausgehen, dann bleiben uns nur noch 27 Jahre Zeit um das Portfolio zu tilgen. Um eine Immobilie mit 1,5% Zinsen in 27 Jahren zu tilgen, bedarf es einer anfänglichen Tilgung von 3%. Diese höhere Tilgung würde zu einer monatlichen Belastung von -771€ führen und ergäbe folgendes Bild.

Bis zur Rente hätte man -249.804€ zahlen müssen vom eigentlichen Gehalt. Diese Summe stellt eine deutliche Belastung dar.

Der aufgebrachte Betrag hätte sich nach 5 Jahren wieder amortisiert und man wäre mit 72 Jahren monetär besser dargestellt als mit der einzelnen Immobilie. Dieser eg ist aus zweierlei Gesichtspunkten unschön. Erstens ist es schwer seinen Cashflow monatlich mit -771€ zu belasten und zweitens wollen wir zum Zeitpunkt des Renteneintritts schon einen positiven Effekt haben und nicht bis 72 warten.

Die These kann ich bis hierhin nur bestätigen, doch wenn wir ein wenig financial engineering betreiben, sollten wir schauen wie wir trotz der jungen 40 Jahre mit einem guten Immobilienportfolio in die Rente eintreten können.

Ich empfehle eine Sondertilgung einzubauen die durch den Verkauf eines Objektes entsteht. Dazu drehen wir die Zahlen wieder ein wenig zurück und starten bei 2% anfänglicher Tilgung. Doch wie sollen nun knapp 400.000€ an Restschuld getilgt werden? Relativ einfach indem 4 Objekte verkauft werden. Diese 4 Objekte haben einen Marktwert von 400.000€ (Wertsteigerung nicht beachtet) und der Verkaufserlös kann als Sondertilgung für die anderen Objekte genutzt werden. Nun hast du 7 Immobilien im Bestand und nicht nur eine. Was das für eine Auswirkung auf den Cashflow hat siehst du hier.

Die höheren Mieteinnahmen überholen relativ schnell deinen zuvor angesparten Cashflow.

Die These ist also widerlegt! Auch mit 40 lässt sich noch ein beachtliches Immobilienportfolio aufbauen. Dein Alter hält dich also nicht davon ab eine Hebelwirkung durch Fremdkapital zu erzielen. Auch mit 50 wirst du einen spürbaren Effekt erzielen.

Fazit: Cashflow vs. Tilgugng für Immobilieninvestitionen

Eine anfänglich hoher Cashflow scheint interessant zu sein, doch man sollte sich immer fragen ob man mit dem mehr eingesetzten Geld nicht eine höhere Verzinsung erreichen kann. Sicherlich ist die oben aufgeführte Immobilienkalkulation nicht etwas für risikoscheue Menschen, doch es soll einmal die Extremwerte aufzeigen wie sich Immobilieninvestitionen mit und ohne Fremdkapital im Alter auswirken.

Einen Mittelweg gibt es immer und je nachdem wie viel Risiko du eingehen möchtest, lässt sich ein Weg finden. Die Berechnungen sind stark vereinfacht, Effekte wie Zinsänderungen oder Wertsteigerung sind nicht enthalten. Ich hoffe Ihr habt hier gelernt, dass du auch wenn du älter als 40 bist noch gut für deine Rente vorsorgen kannst. Ebenfalls hoffe ich, dass dir aufgefallen ist wie lange es dauert im ersten Szenario seine Anfangsinvestition von 110.000€ durch den Cashflow zu erhalten. Wir reden hier über 30 Jahren.

Cooler Artikel mit anschaulicher Rechnung! 🙂

Vielen Dank für das Feedback, es freut mich sehr!